| 您现在的位置: 新语文 >> 品牌传播 >> 品牌形象 >> 正文 |

|

|||||

| 价值工程在商业企业选择代理“品牌”中的应用 | |||||

|

作者:佚名 人气:679 全球最全的财富中文资源平台 |

|||||

|

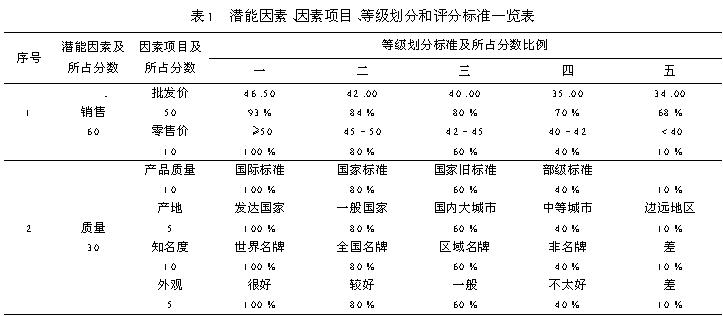

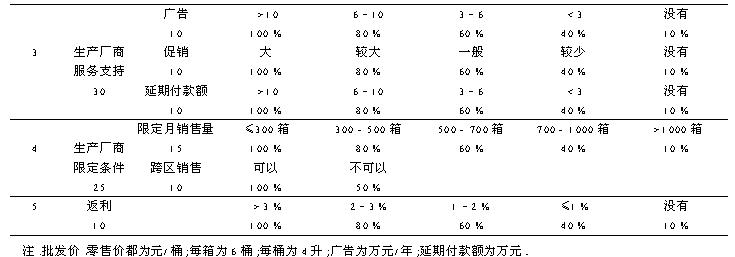

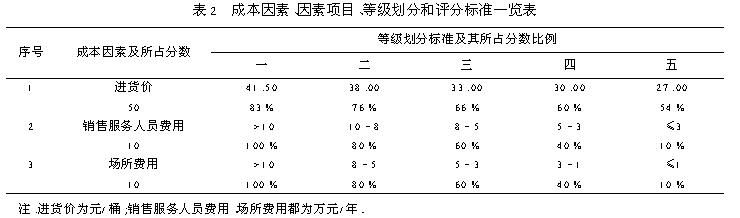

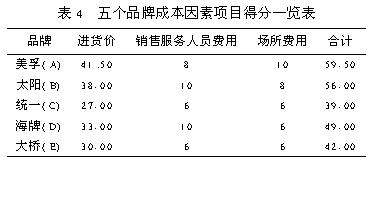

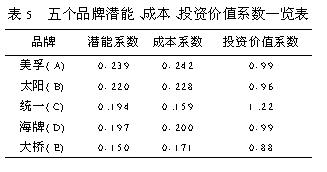

运用价值工程原理,分析了商业企业选择代理“品牌”要考虑的若干因素,提出了一种优化商业企业选择代理“品牌”种类的价值分析方法,并用实例进行了验证。   成本系数的确定与潜能系数的确定步骤方法相同,不再赘述。 表2是对江苏省市场上听装汽车润滑油销售情况进行分析后,确定的成本因素、因素项目、等级划分及其定量评分比例的标准情况一览表。(见表3)  下面对表1,表2进行说明: 1)潜能因素和成本因素及其因素项目按逻辑打分法得出各自分数,最低级为5分,每一级相差5分。在表1中潜能因素及因素项目的级别顺序为:产地、外观(各5分);零售价、产品质量、知名度、广告、促销、延期付款额、返利、跨区销售(各10分);限定月销售量(15分);批发价(50分);合计为155分。在表2中成本因素及因素项目的级别顺序为:销售服务人员费用、场所费用(各10分);进价(50分);合计为70分。应说明的是,对不同类型的代理“品牌”,同一类型商品的不同寿命周期阶段,因素、因素项目有所不同,各自逻辑评分也有差异。表1、表2是针对1996年期间江苏省汽车听装润滑油市场的具体情况而得出的。若情况不同,应作相应的调整。 2)考虑到江苏汽车听装润滑油市场价格差异在5~10倍之间。因此,等级划分标准及比例的确定原则上在100%~10%之间比较合理。 3)商业企业的获利主要来自于进销差价,因而给批发价和进货价分数最高且相等,均是50分。为了使进货价和批发价的等级划分及其所占百分比更准确,等级划分标准就是各自的批发价和进货价,从大到小排列。批发价所占分数比例按各自的批发价与该因素项目分数50之比来确定;进货价所占分数比例按各自的进货价与该因素项目分数50之比来确定。 4)产品质量均指符合国家有关标准规定的合格产品。 5)延期付款额是指生产厂商为了减轻代理商的资金压力和风险,供给第一批货时,代理商只需付部分货款;供第二批货时,代理商付清第一批剩余货款,同时再付第二批部分货款,以此类推。按合同规定暂时少付的那部分货款就是延期付款额。 6)限定月销售量是指商业企业每月必须达到的最低销售量,达不到则失去代理商资格,投资项目失败。 7)返利是指生产厂商为了鼓励代理商销售,稳定市场价格,保证代理商获利,在代理商完成每月销售量后,生产厂商每季或每年按比例返给代理商的资金或商品。 8)进货价已包含运费和卸货费。 9)场所费用包括:经营办公用房、仓库、装璜的费用。 4.实例分析 笔者曾对江苏省某汽车用品公司进行过实例分析。该公司在1996年成立初期,通过调查江苏省汽车听装润滑油市场和相关的生产厂商情况,采用VE方法,从处在产品寿命成长期的美孚、太阳、统一、海牌、大桥五个品牌中选择一个作为公司的主营代理“品牌”。 每种品牌的润滑油均有SC、SD、SE、SF、SG、CC、CD级别的产品,通过调查发现,SE级润滑油市场用量特别大,约占总需要量的50%以上。五个生产厂商SE级听装汽车润滑油占其相应的总销量分别为:美孚65%、太阳70%、统一52%、海牌45%、大桥43%。因此,以SE级听装汽车润滑油作为它们的代表来评判比较合理。A、B、C、D、E分别表示美孚、太阳、统一、海牌、大桥的品牌。按表1和表2划分标准、得分比例得到各品牌的潜能因素、成本因素得分分布情况。(见表4)(见表5)   潜能系数、成本系数和投资价值系数。(见表6)  从实例分析中可得出以下结论: 1)统一牌投资价值系数远高于1,即投资价值最高,且远高于其它四个品牌。该汽车用品公司选定统一牌作为主营代理“品牌”后,当年销售情况很好,人均获净利2.1万元,1997年销售量和人均利润又都增加了一倍。 2)大桥牌投资价值系数远小于1,投资价值比较差。事实上,江苏省各个地区的商业企业都不愿做其代理商,该厂家只好直接销售,到1997年底,该厂听装汽车润滑油在市场上几乎销声匿迹了。 3)美孚、海牌、太阳牌投资价值系数近似于1,均具有一定的投资价值。虽然美孚牌价格最高,海牌、太阳牌要求销售量最大,代理商销售有一定的难度,但它们均有“质量”、“生产厂商服务支持”的优势,且海牌还有“跨区销售”的优越条件,只要代理商实力雄厚,营销措施得当,都是可以作为投资项目的。某石油总公司润滑油公司选择海牌为主营代理“品牌”,充分利用跨地区销售的优势,积极开拓市场,1998年6月底,已成为江苏省海牌润滑油总代理商,取得了可观的经济效益。某轿车商行选择美孚牌为主营代理“品牌”,经营中扬长避短,1998年销售量和获利在江苏省十五个地区代理商中居第五位。某汽配公司选择太阳牌为主营代理“品牌”,由于未使用好“生产厂商的服务支持”,销售服务等人员费用居高不下,1997年下半年开始,销售量和利润大滑坡,1998年7月底,丧失了太阳牌润滑油地区代理商资格,整个企业面临窘境。 4)上述这些实例,证明了犞犈在商业企业选择代理“品牌”中应用的可行性,说明表1、表2中汽车听装润滑油“品牌”的潜能因素和成本因素、因素项目所占分数比例及等级划分标准具有一定的合理性。 5.需要进一步探讨的问题 通过实例分析,本文介绍的方法对代理“品牌”进行选择具有一定的可行性和准确性,但仍有进一步探讨的必要。 1)用投资价值系数的高低进行“品牌”选择,只能确定投资选择的顺序、优先级,不能完全判断出某个代理“品牌”是否值得投资。 2)代理“品牌”的潜能因素和成本因素,除表1、表2外,还有许多因素,甚至还包括偶然因素,如何对它们进行定量分析,尚待探讨。 3)能否将犞犈应用在商业企业判断代理“品牌”的销售趋势上,这也是一个有探讨意义的问题。 参考文献 1.李纯波价值工程新论北京:北京经济学院出版社,1991,5~11 2.中国工业企业管理教育研究会现代企业管理浙江:浙江人民出版社,1986,154~156 华东船舶工业学院学报 王利 |

|||||

| 财富论今——新的理念 心的飞越 | |||||

| | 设为首页 | 劳动创造一切,财富造就神话 | |

| 财富论今-http://cf.xinyuwen.com 苏ICP备05013302号 | |