|

随着金融体制改革的深化,市场营销已受到我国各家商业银行的普遍重视。但由于营销活动在我国金融界尚属一个全新的领域,无论从理论上还是实践上仍处于探索阶段。这就需要我们认真总结经验,并借鉴工商企业和国外商业银行的成功作法,以期尽快形成一套适合我国国情的商业银行市场营销体系。本文从商业银行经营环境分析入手,论述了商业银行市场营销的基本战略策略。

随着金融体制改革的深化,市场营销已受到我国各家商业银行的普遍重视。但由于营销活动在我国金融界尚属一个全新的领域,无论从理论上还是实践上仍处于探索阶段。这就需要我们认真总结经验,并借鉴工商企业和国外商业银行的成功作法,以期尽快形成一套适合我国国情的商业银行市场营销体系。本文尝试从商业银行经营环境分析入手,引出关于建立商业银行市场营销体系的几点思考,作为引玉之砖,以就教于大家。

一、商业银行经营环境分析

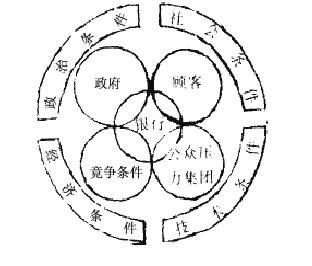

商业银行的经营环境,是指对商业银行经营绩效有潜在影响的外部机构或力量。我们可以根据对环境观察的不同角度对其进行以下分析:如果我们从某一时点观察商业银行的经营环境,就会得到一个横断面(见图一)。与商业银行日常经营活动密切相关的政府、顾客、竞争者、公众压力集团构成其活动的具体环境。而与商业银行活动关系较为间接的政治、经济、社会和技术诸条件则构成其一般环境。

图一 商业银行经营环境横断面

一般环境是任何组织都要面对的环境。尽管其中某一或若干因素可能对商业银行的经营活动带来决定性的影响,例如经济的巨大波动可能形成大量的银行呆帐,政权的更迭可能使大量银行贷款化为乌有,但这对一家银行来说毕竟是不常发生的。因此,一般环境通常只是间接地影响着商业银行经营活动,并不构成对商业银行的重大威胁。

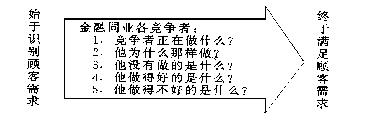

图二 商业银行经营环境纵剖面

具体环境中的诸因素则直接作用于商业银行的经营活动:(1)为了保持市场的适度竞争和有序化,确保市场的平衡和社会经济的持续发展,政府时刻都在运用经济手段和政策来引导着市场中的各个经济主体。(2)公众压力集团通常更关注市场主体对社会的影响,他们对商业银行的行为往往起到监督作用。(3)顾客对商业银行来说则具有非常特殊的意义,商业银行的绝大多数资源输入都来自于他们;这些资源通过商业银行内部的转换,绝大多数输出又为顾客所使用。银行与顾客之间通过货币信用联结起来。在这种信用关系中,顾客到银行存款是为了获得利息收入、财产保全或汇兑、代收、代付等便利,银行放款给顾客则是为了获得贷款利差、提供服务则是为了收取手续费等。商业银行展开营销是为了吸引顾客,并取得他们的信任与认同。但如果全社会只有一家银行,那么银行则不必开展任何形式的营销活动。因为在这种条件下银行既是金融市场的买方垄断者(唯一的存款机构),也是金融市场的卖方垄断者(唯一的贷款机构)。所以,从根本上说,商业银行市场营销并非源于顾客的压力。(4)金融同业才是商业银行的竞争对手。由于竞争的存在,市场中的金融资源(资金的来源和运用渠道)被各市场竞争主体控制或占有着;而这些资源的所有者或使用者,即顾客则成为各行竞争的焦点,竞争各方总是力图排挤竞争对手扩大自己的市场占有份额。这样金融同业的各家金融机构便成为相互对立的竞争者。可见,在各金融市场主体中,竞争对手才是商业银行开展经营管理活动的主要影响机构或力量。 商业银行的市场营销与其他活动都是有目标的市场行为,即扼制竞争对手、增强自身的竞争实力、提高本行的市场占有率。而社会资源的配置是相对稳定的,要想提高本行的市场占有率,就必须挤占竞争对手的市场份额,或者在金融同业共同扩大市场容量时,本行与他行一同壮大实力。可见,在金融同业争夺市场的动态博奕中,竞争存在于任何时空范围之内。商业银行营销就要努力在竞争对手身上寻找突破口,从其活动中确定自己展开营销的方向、空间和策略。那么,如何做到有效地了解竞争对手呢?可行的做法便是考察商业银行经营活动的纵剖面(见图二),即通过5Ws研究对手,用排除法去研究包括本行及各同业竞争者的各市场主体,自然就知道自己该“做什么”,并明白应“怎样做”,从而选准本行展开市场营销的切入点。

二、商业银行市场营销的基本战略

波特在《竞争战略》(CompetitiveStrategy)一书为意欲谋求成功的公司开出了三剂猛药,即三种基本的竞争方略:(1)总成本领先战略(Overallcostleadership);(2)标歧立异战略(Differentiation);(3)目标集聚战略(Focus)。其核心思想是,一家企业要想在市场上存续,就必须与其他企业区别开来。很显然,歧异战略就是在谋求“我就是我”——产品或服务等的独特性;而成本领先就在于表明“我之所以是我”,是因为我在成本方面与他人的差别——最大限度地降低研究开发、生产、服务、营销等成本费用;目标集聚则是将目光聚集于某个细分市场或特定产品,划定势力范围,独占竞争优势,申明“我应该是我”,突出了我在该细分市场上与他人的差别。概言之,波特的竞争战略就是以“差别化”来赢得竞争优势。

在锻造“差别优势”中,企业可以有多种策略,通常可以通过组织结构、管理方式、行为模式、企业文化等多个角度的更新与转变,重组各种经营资源,促成经营方式的创新,从而不断强化创新能力、转化能力、协调能力、应变能力,使自己迅速适应市场变化,比竞争对手更快、更好地满足顾客的需要,以保证在市场竞争中立于不败之地并持久地生存下去。具体到商业银行的市场营销战略,是指商业银行在开展市场营销活动中带有全局性、长远性、方向性的谋划与方略。商业银行的市场营销可选择以下基本战略:

(一)差别化产品战略。金融产品包括金融工具和服务。一家商业银行的产品差别化可通过以下途径实现:(1)技术、功能差别,即包涵更高技术以为顾客提供更好的服务,或具有更多的功能以满足顾客的多样化需求;(2)质量差别,即具有更高、更稳定的内在品质和足够的数量;(3)高附加值差别,即在一种或若干种功能上具有技术、服务、安全、便利等附加价值,以增加其灵活性、实用性;(4)发展趋势差别,即符合社会经济的潮流,具有明显的先导性和超前性;(5)核心竞争力差别,即形成竞争对手不易模仿的产品特征。

(二)最优化价格战略。金融产品的价格是顾客选择银行的重要依据。商业银行市场营销的最优化价格战略应包涵如下内容:(1)低成本保证体系;(2)市场金融产品价格差别体系;(3)结算及金融优惠体系。

(三)强企业文化战略。领先的金融产品及其较低的价格表明了商业银行的个性(Personality)。这种的鲜明的个性归根结底要来源于商业银行独特的企业文化。商业银行行员在从事经营活动中所共同形成并拥有的理想、信念、价值观和行为准则构成了商业银行的企业文化。较强的商业银行企业文化包涵以下内容:(1)独具特色的价值体系;(2)标歧立异的理念和创意;(3)对环境强烈的冲击力;(4)与环境的高度和谐;(5)持久、稳定、全方位的渗透力。 (四)短宽渠道战略。有效的活动必须直接指向目标。商业银行市场营销的目标应当是顾客的有效需求。顾客到银行存款为了获得利息、安全和便利;到银行贷款是为了生产某种产品或支持某项经营;选择结算则是购买资金流通与支付的便利。我们把顾客的这些需求称为项目。因此,所谓市场营销渠道的短宽性是指商业银行营销活动距离目标项目最短,并且对应目标项目最多。商业银行市场营销的短宽性渠道包括:(1)短化渠道网络;(2)宽化渠道网络;(3)短宽一体渠道网络。

(五)趋同合伙战略。商业银行市场营销中趋同合伙包括两种形式:一是趋同化合伙,二是同一化合伙。商业银行市场利益的相关性和一致性,要求它们为了共同的利益从竞争走向趋同化合伙。比如各行为在对方开户的顾客办理资金转汇或转帐,先进行处向其他行处介绍自己成功的经营管理经验,各行共同防范金融犯罪、避免金融风险等。尤其在我国正处于经济快速发展的今天,商业银行应充分利用各行之间的资源、顾客等方面的互补性,为国家建设服务。同一化合伙的一个极端的例子,就是当某家银行无法继续经营时,由其他行来接管或被其兼并,从近年来国际性的银行兼并浪潮,我们也注意到了同一化合伙的吸引力及其将为商业银行带来的潜在利益。

主要参考文献:

1PhilipKotler,MarketingManagementAnalysis,PlanningandControl上海人民出版社中译本(1997)。

2克劳赛维茨(Clausewitz),《战争论》解放军出版社中译本(1994)。

3.StephenP.Robbins,Management,中国人民大学出版社中译本(1996)。

4.StephenP.Robbins,OrgnizationBehavior,中国人民大学出版社中译本(1997)。

5.MichaelE.Potter,CompetitiveStrategy,华夏出版社中译本(1997)。

6.MichaelE.Potter,CompetitiveAdvantage,,华夏出版社中译本(1997)。

7.LawrenceGalitz,FinancialEugineering,ToolsandTechniquestoManageFinancialRish,经济科学出版社中译本(1998)。

8龚维新主编《现代金融企业营销》,立信会计出版社(1994)。

金融教学与研究 薛立存 刘洪生 |