|

本文将利用委托—代理理论的分析框架来探讨导致我国目前国有企业经理腐败问题的根源。本文第二节将简单地介绍分析腐败问题的有关理论知识;在第三节中利用委托—代理理论的分析框架构造了一个期望效用模型来说明影响企业经理腐败程度的因素以及这些因素间的相互作用,这一分析的结果阐明了当前一些广为人知但却缺乏理论解释的现象;第四节分析在这些因素背后起决定性作用的体制性原因;第五节为结论。

一、 引 言

改革开放以来,我国的经济建设取得了巨大的发展,与此同时,贪污受贿等腐败问题日趋严重,其中国有企业经理利用手中的职权为自己谋私利的现象最为普遍和严重,是腐败的一个主要构成部分。本文将利用委托—代理理论的分析框架来探讨导致我国目前国有企业经理腐败问题的根源。分析结果表明:改革的不配套使得国有企业背负着越来越沉重的政策性负担,这是导致国有企业经理腐败问题的根源,政策性负担使得国有企业之间以及国有企业在同其它企业竞争时就处于不公平的竞争环境之中,企业的经营绩效与经理的努力程度不一定必然正向关联,使得企业的所有者无法有效地衡量经理的努力程度,导致所有者和经理间的信息极不对称,信息的严重不对称通过以上几个因素的作用导致了国有企业经理腐败问题的恶化。政策性负担越重,作为国有企业所有者的国家对企业经理的监督能力就越弱,国有企业经理的腐败行为被发现和查处的可能性就越小;而国有企业经理的腐败行为被发现和查处的可能性越小,通过提高激励或加大惩罚力度而消除腐败的成本越高,而有效性则越低。

本文第二节将简单地介绍分析腐败问题的有关理论知识;在第三节中利用委托—代理理论的分析框架构造了一个期望效用模型来说明影响企业经理腐败程度的因素以及这些因素间的相互作用,这一分析的结果阐明了当前一些广为人知但却缺乏理论解释的现象;第四节分析在这些因素背后起决定性作用的体制性原因;第五节为结论。

二、 有关理论知识

企业经理的腐败问题在经济学中被称为企业经理的道德风险问题。它是指代理人在最大限度地增加其自身效用时会作出损害委托人利益的行为,其根源在于委托人和代理人间关于代理人行为的信息不对称。严格地讲,道德风险要比腐败的含义更广,它还包括企业经理偷懒等行为。

经济学界是用委托—代理理论来分析企业经理的道德风险问题。在现代的大企业中,所有权和控制权彼此分离,所有者委托经理从事经营和管理决策,二者之间形成委托—代理关系,所有者为委托人,经理为代理人,无论公有企业还是私有企业都是如此。经理和所有者间的目标函数通常并不完全相同,因此存在着利益上的冲突,天然产生了激励不相容问题;而且由于企业的经营结果由经理的行动和一些不确定的因素共同决定,所有者不能直接观察经理的行动和不确定因素,而只能由所观察到的经营结果来推测经理的行动,因此所有者关于经理的行动或者说关于经理的努力程度的信息是不完全的,这导致所有者无法准确地辨别企业的经营结果是由经理的努力程度还是由一些经理所不能控制的因素所造成,这样经理就可以通过“隐藏行动”而不完全承担其行为的全部后果,从而有动机也有可能从事高风险或者损害所有者利益的活动,而所有者则要承担过度的风险,由此导致了企业经理的道德风险问题。

由于经理总是根据自身期望效用最大化的原则来选择行动,因此,所有者在追求利润最大化时,就需要设计一个激励机制,把经营结果在所有者和经理之间进行最优的分配,由双方共同承担经营风险,使得经理效用最大化的目标与所有者利润最大化的目标相一致,实现二者间的激励相容,从而诱使追求自身利益的经理作出符合所有者目标的行为选择。在所有者能观察经理行为的理想情况下,所有者能根据所观测到的行动对经理实行奖励或惩罚,因此二者间的合同就是强制性的,不再需要激励相容约束,所有者只需满足使经理所得到的效用大于保留效用这一参与约束就能实现最优激励,这一结果被称为最优解(first-best solution);而当所有者不能观察经理的行为时,所有者就必须考虑到对经理的激励相容,所实现的最优结果被称为次优解(second-best soluton)。

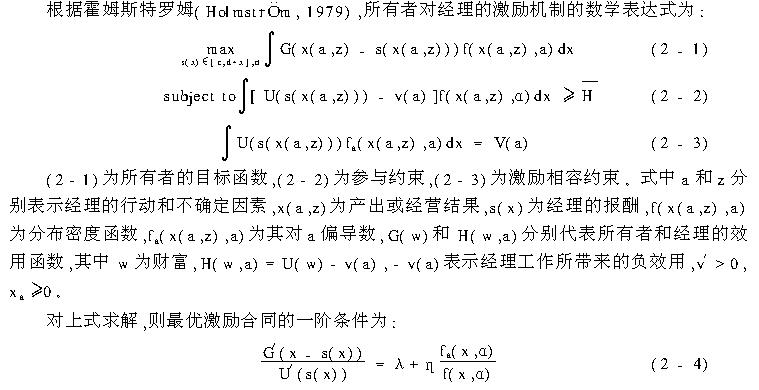

激励机制这一信号传递系统包括两个彼此紧密相连的部分:对企业经理经营绩效的评估体系和对经理的激励体系(Fraja,1993),评估体系是指所有者根据可观测到的经营结果来推测经理的行为,激励体系则是所有者根据经理所实现的所有者的目标来对经理进行支付。激励体系的有效性依赖于评估体系,评估体系越有效,激励体系就越有效。根据霍姆斯特罗姆(1979),所有者对经理的激励机制的数学表达式为:

λ和η分别为(2-2)和(2-3)式的拉格朗日乘子

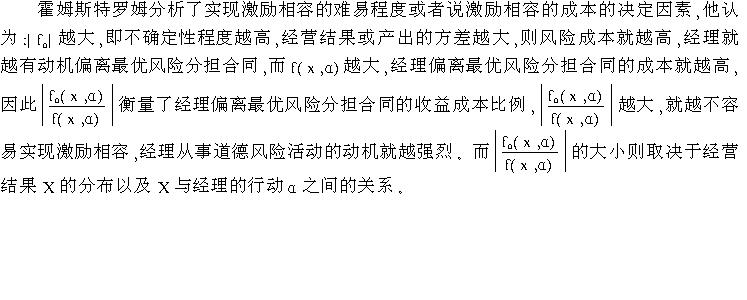

那么,经营结果X的分布以及经营结果X与经理的行动α之间的关系由什么因素决定呢?霍姆斯特罗姆强调了关于经理行动的信息的作用,他证明,任何关于经理行动的额外信息,无论多么不完全,都能够使所有者和经理的福利同时得到提高;反之,所有者和经理间的信息不对称程度越高,则所有者就越难以用经营结果来衡量经理的努力程度。而市场的竞争被经济学家认为是提供这一额外信息的主要源泉。法玛指出:经理人员市场、资本市场和产品市场上的竞争能够产生约束经理行为的信息,因此能够解决由于企业的所有权和控制权的分离而产生的激励问题(Fama,1980)。最新的竞争理论(Vlicket,1995)认为竞争是有效激励的源泉,只有在市场竞争的前提条件下,利润才能作为衡量经营者努力程度和经营绩效的激励指标,市场竞争越激烈,努力工作就越会成为经理的最优选择,换言之,经理从事道德风险活动的成本越大,因此对经理实现激励相容的成本就越低;而在缺乏竞争的市场中,利润与经理的努力程度不一定必然正向关联,因此也就无法有效地衡量经理的努力程度。谢勒弗和维欣尼(Shleifer and Vishny,1993)的研究则表明,经济和政治的竞争也能够降低其他政府官员的腐败程度以及其造成的危害。

三、 影响经理道德风险程度的因素

本节通过构造描述国有企业经理道德风险程度的模型,来分析影响经理道德风险程度的因素以及这些因素间的相互作用和影响。

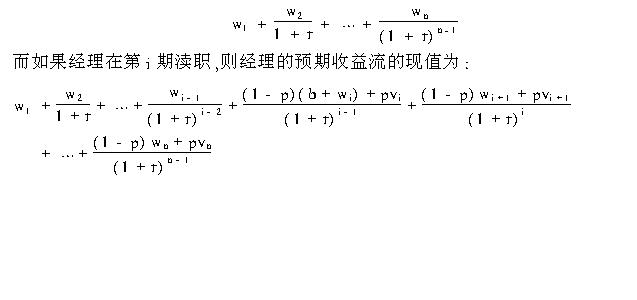

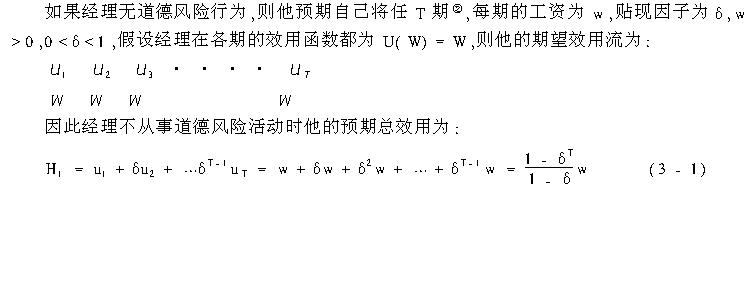

1974年,加里·贝克尔和乔治·斯蒂格勒(Beckler and Stigler,1974)构造了一个委托—代理模型来分析作为代理人的执法者的渎职行为,其目的是寻求抑制执法者渎职行为的最低薪金,即通过支付效率工资(efficiency wages)而消除作为代理人的执法者的渎职行为,使其保持诚实。他们比较了执法人员永远不渎职和只在第i(i=n,n-1,…1)期渎职时执法者的收益。在“贝—斯”模型中,如果一个任期为n期的经理不渎职,则他的预期收益流的现值为:

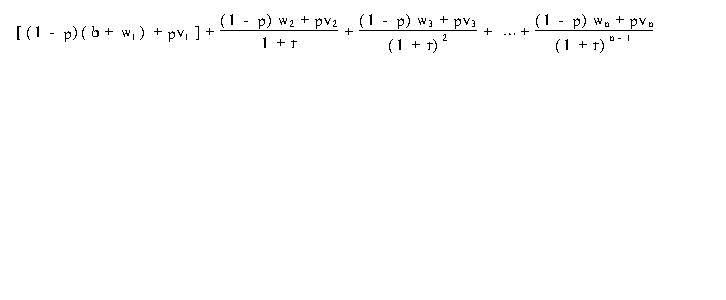

特别地,当经理在第1期渎职时,他的预期收益流的现值为:

继而,贝克尔和斯蒂格勒利用递推法分析了每个时期抑制执法者渎职行为的最低薪金。

本文的模型与“贝—斯”模型相似,但与“贝—斯”模型不同的是,本文不准备讨论促使国有企业经理实现激励相容从而消除其道德风险行为的最低工资这一问题,而是要分析在现有的激励条件下影响作为代理人的经理的道德风险程度的因素,以及这些因素之间的相互作用。

考虑一个风险中性的经理,他将根据他所能获得的长期效用来决定他是否从事道德风险活动;不失一般性,这里分析经理在第1期时决定是否从事道德风险行为的情形①,也就是说,他在第1期进行决策时,只是考虑在当期是否从事道德风险活动,而无论第1期的行为如何,他在以后各期都将按照所有者的意愿经营企业而不再有道德风险行为。

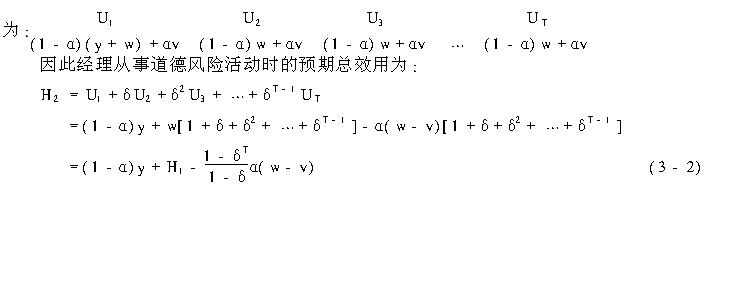

由于经理知道所有者不能观察到他的行动,因此经理就存在着道德风险的动机,他可能偷懒,或者是按自己的意愿从事经营活动以谋取私利。假设经理在第1期时从事道德风险活动所能得到的额外收益为y,以后各期则按照所有者的意愿经营企业。在第j期,如果经理在第1期的道德风险行为不被发现,他将得到w的支付;如果被发现,他将被解雇,以后他得到的支付为v,v<w;假设经理第1期时的道德风险行为在各期被发现的概率为均α,因而经理在第1期时的期望效用为(1-α)(у+w)+αν,在以后各期的期望效用为(1-α)w+αν。

因此,如果经理在第1期存在道德风险行为并且获得额外的收益y,则他的期望效用流为:

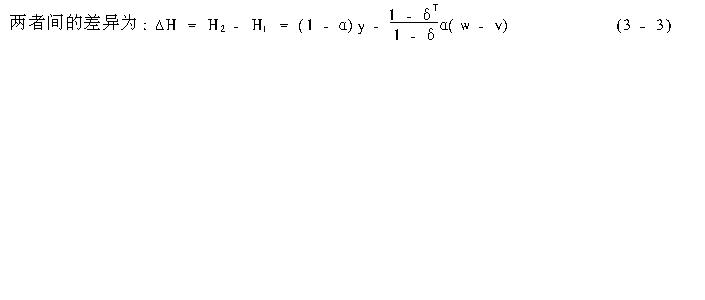

两者间的差异为:

ΔH表示经理偷懒或谋求私利所增加的总效用,ΔH>0时,经理就有从事道德风险活动的动机,ΔH越大,这一动机越强烈,对经理实现激励相容的成本越高,经理的道德风险问题也就越严重,因此可以用ΔH代表经理的道德风险程度。

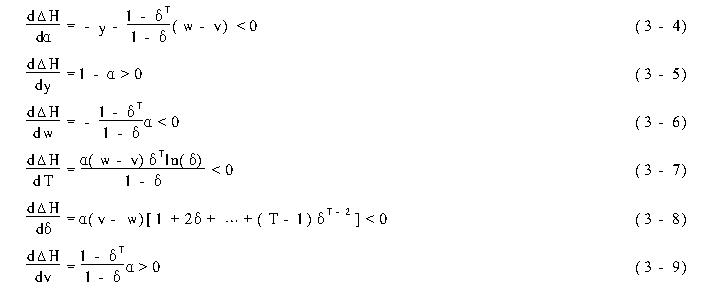

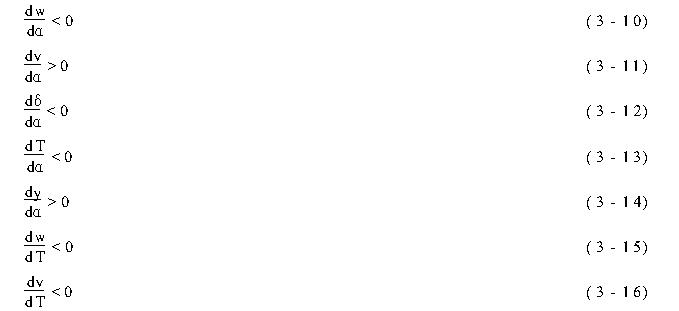

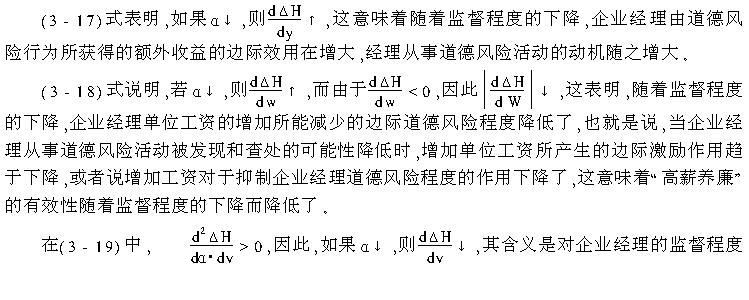

(3-3)式表明,影响经理道德风险程度的因素包括经理从事道德风险活动时所能得到的额外收益y、经理的工资w、经理从事道德风险活动被发现后所能得到的收入v、经理的任期、经理未来各期收益的贴现因子δ以及经理的道德风险行为被发现和查处的概率α。在(3-3)式中对各变量求偏导数,也可用来分析它们对经理道德风险程度的影响,所得结果如下:

(3-4)式说明,经理的道德风险程度与经理从事道德风险活动时被发现和查处的可能性也就是对经理的监督程度成负向关系。对经理的监督程度越高,经理的道德风险行为越容易被发现,他从事道德风险活动的成本就越高,因此他违背所有者意愿的可能性也就越低;反之,如果对经理的监督程度很低,经理谋取私利的活动几乎不可能被发现和查处,则他从事道德风险活动的动机就会非常强烈,从社会角度看,行贿受贿、贪污腐化的现象就将十分普遍。

(3-5)式表明,道德风险活动给经理带来的额外收益越大,或者说经理从事道德风险活动的机会越多,则经理从事道德风险活动的动机就越强烈,对经理实现激励相容就越困难,道德风险的程度越高。在日常生活中也确实如此,一些人面对巨额的利益,往往不惜铤而走险。

(3-6)式的含意是,经理在各期的工资水平越高,对经理的激励程度越高,则经理的道德风险程度就越低。这是因为工资水平越高,则经理从事道德风险活动的成本就越大,因此他越没有动机冒险,这正是所谓“高薪养廉”观点的理论来源;反之,企业经理的工资水平越低,对经理的激励程度就越低,则经理的道德风险问题就越严重,这正是我国目前现状的真实写照。

(3-7)式说明,经理任期的长短与其道德风险的程度成反向关系,因为任期越长,则其未来的收益就越大,而且一般说来,任期越长,升迁的可能性也越大,因此经理从事道德风险活动的成本就越高,他的短期行为程度就越低。这解释了为什么相对而言年轻经理比较努力工作,而即将退休的经理中贪污受贿者大有人在,出现了所谓的“59岁现象”;此外,当经理的任期即将结束时,通常也会出现大量发放奖金、将企业的资产分光吃尽等现象。

(3-8)式表明,经理未来收益的贴现率越高,即经理越看重未来收益,则经理的短期行为程度就越低,他就越没有动机从事道德风险活动,实现激励相容的成本就越低。贴现因子的高低与经理个人的风险态度以及对未来前景的预期相关,未来越不确定,则贴现率就越低,人们就更注重当前的利益。

(3-9)式告诉我们,v越小,对经理道德风险行为的惩罚程度越高,则经理从道德风险行为中获得的效用就越小;反之,如果打击力度不够,则道德风险程度就会上升,这正是主张利用重典惩治腐败论者的逻辑所在。

因此,对企业经理监督程度、激励程度和惩罚程度、经理所能获得的道德风险行为的机会等因素的确影响着国有企业经理的道德风险程度或者说经理的腐败程度。

那么,上述因素之间是否存在着相互影响呢?特别地,监督程度的高低对其它因素的作用如何呢?下面通过隐含数求导法则对此进行分析。

根据隐含数求导法则,可得如下结果:

(3-10)至(3-14)表明,在经理道德风险程度不变的情况下,α↓,则w↑,v↓,δ↑,T↑,y↓。这意味着如果经理存在道德风险行为时被发现和查处的可能性α减小,即对经理的监督程度降低,则为了使经理的道德风险程度保持不变,则需要:(1)提高经理的工资水平w,从而提高对经理的激励程度;监督程度越低,则需要的激励程度就越高,因此“高薪养廉”的成本就越高,因而也就越难以实现。(2)降低经理的道德风险被发现后他所能获得的收入水平v以提高对经理道德风险行为的惩罚程度,对经理的监督程度越低,即经理的道德风险行为被发现和查处的可能性越小,则所需要的惩罚力度就越大,这就是所谓的治乱世用重典,这也是不得已而为之的。(3)或者需要提高经理未来收益的贴现率δ以及增加经理的任期T以增加其未来收益从而降低经理的短期行为程度。(4)同时α的降低还意味着较小的额外收益y就能使经理达到相同的效用水平。(3-15)和(3-16)说明,企业经理的任期越短,则所需要的激励程度和惩罚程度也越高,因此经理在邻近退休时最容易进行贪污受贿等行为。

监督程度的高低对其它因素对道德风险程度的影响有何作用呢?下面通过求二阶偏导数进行分析。

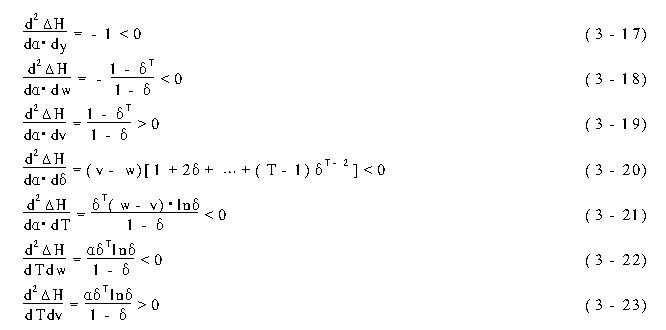

在(3-3)式中求二阶偏导数,可得:

其含义是对企业经理的监督程度下降后,则加大对经理道德风险行为的惩罚程度所能起到的抑制经理道德风险程度的作用也随之而降低。因此,如果对企业经理的监督程度非常低,经理从事道德风险活动时逃避处罚的机会很大,则即使是严刑所能产生的震慑力也将极其有限,当企业经理的道德风险行为被发现和查处的可能性很低时,希望“重一奸之罪而止境内之邪”是不现实的。

(3-20)和(3-21)式的含义是,对企业经理监督程度的降低,使得提高经理未来收益的贴现率和增加经理任期这两项措施对于降低经理道德风险行为的有效性也在下降。

(3-22)和(3-23)说明,经理的任期越短,则提高激励程度和惩罚程度的有效性越弱。

那么,对企业经理的监督程度或者说企业经理的道德风险行为被发现和查处的可能性的高低又受什么因素影响呢?下一节中分析这一问题。

四、 经理道德风险程度的决定因素

第三节中的模型所阐明的影响企业经理道德风险程度的几个因素,在发达国家和我国都存在,然而我国企业经理的道德风险程度却远大于发达国家,其原因在于我国市场上竞争的不公平性。竞争的作用就在于它能产生信息,而在不公平的竞争下,信息则被扭曲,企业的经营绩效与经理的努力程度不一定必然正向关联;竞争越不公平、不公平的竞争越激烈,则信息被扭曲的程度也就越大,企业经理的行为与企业经营结果之间的关联程度也就越弱。因此竞争的不公平使得企业的所有者无法有效地衡量经理的努力程度,导致所有者和经理间的信息极不对称,信息的严重不对称通过上述几个因素的作用导致了国有企业经理道德风险问题的恶化。

在信息严重不对称的情况下,改革使得经理的经营自主权不断增加,企业被经理等内部人员所控制,经理就能够利用手中的职权以牺牲所有者的利益为代价而直接为自己谋取私利,导致所有者和经理间越来越难以实现激励相容,造成了经理严重的道德风险问题。由于对企业具有了相当程度的控制权,因此经理的道德风险问题对企业和国家所产生的危害远远大于传统经济体制时期。

下面分析政策性负担对于第三节中所分析的几个因素的影响,首先考虑政策性负担对经理从事道德风险活动时被发现和查处的可能性α的影响。

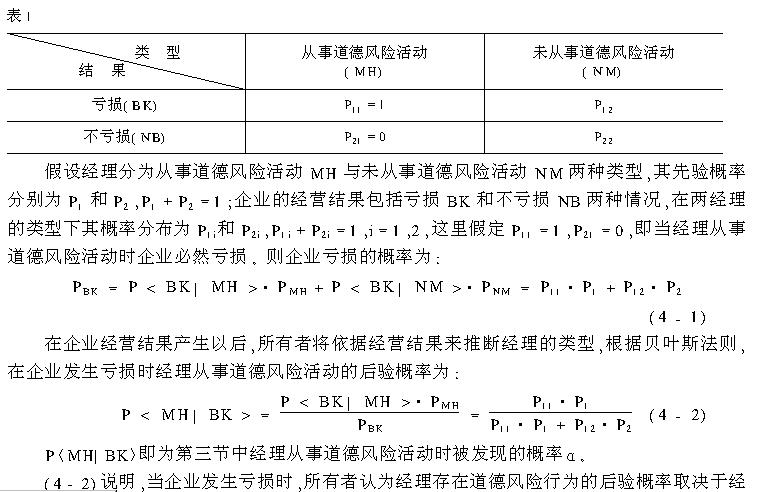

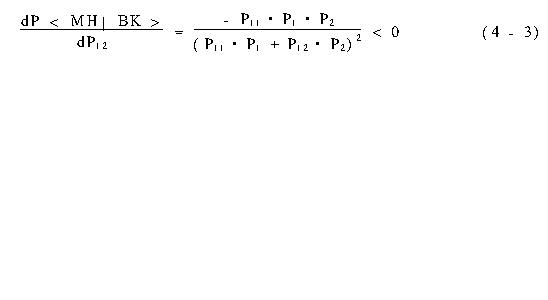

(4-2)说明,当企业发生亏损时,所有者认为经理存在道德风险行为的后验概率取决于经理类型的先验概率以及在各种类型下企业经营结果的概率分布。政策性负担的存在及不断加重,使得承担政策性任务的企业在同国内的其它企业以及国外企业竞争时处于不平等的地位,即使经理努力工作,这些企业也存在较大的亏损可能性;政策性负担越重,国有企业所处的竞争环境就越不平等,在经理努力工作的情况下,企业亏损的可能性也就越大,即P12将上升。下面分析P12上升所产生的影响:

在(4-2)中,对P12求偏导数,得:

在(4-2)中,利用隐函数求导法则,得:

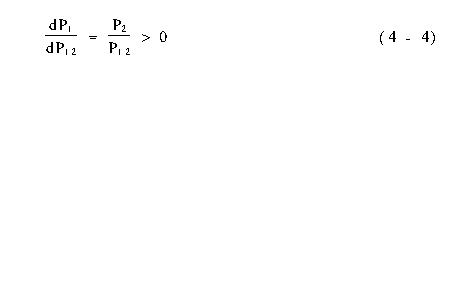

(4-3)说明,企业发生亏损后所有者判断经理存在道德风险行为的后验概率与在经理不存在道德风险行为的情况下企业亏损的可能性成反向关系,如果在经理不存在道德风险行为的情况下企业发生亏损的可能性增加,或者说企业经营结果的概率分布函数向左移动,则当企业发生亏损后,所有者判断经理存在道德风险行为的后验概率就将下降,后验概率的下降,表明政策性负担越重,亏损就被更多地归结为政策性亏损,因此国有企业把经营的劣绩推给政府的能力在增强,预算约束更加软化,而监督程度趋于下降,这意味着经理的道德风险行为被发现的可能性降低了。道德风险的程度加重。(4-4)则表明,如果在经理不存在道德风险行为的情况下企业亏损的可能性增加,则经理就更有动机从事道德风险活动。因此,政策性负担的危害不仅在于它加大了企业的成本从而造成了政策性的亏损,还在于它的存在所带来的道德风险问题加剧了国有企业的经营性亏损问题。

政策性负担的存在还导致我国目前打击腐败所依赖的一条重要途径———群众举报有效性的下降,例如,一个企业经理存在着道德风险行为,他贪污了大量公款,与此同时,该经理正在为企业工人盖宿舍楼,那么,工人就会担心如果举报了经理,有关部门来调查该经理的话,可能会影响到宿舍楼的建造。因此,除非经理的贪污行为直接严重地影响到宿舍楼的建造,否则工人出于自身利益的考虑,就极可能不会举报经理的道德风险行为。

政策性负担对于其它几个因素也能产生影响,政策性负担的存在使得所有者缺乏评估经理经营绩效的有效指标,因此经理的前途在很大程度上就取决于各种偶然因素和人为因素,这样企业经理的前景就具有很大的不确定性,因此经理未来收益的贴现因子就将比较低,经理的预期任期就比较短暂,他就更注重当前收益,从而导致了经理短期行为和严重的道德风险问题。

当前我国的市场竞争程度比较低,法制机制不健全,内部治理结构不完善,这些也是导致目前国有企业经理道德风险问题严重的原因。然而,无论是市场竞争还是法制机制和内部治理结构,他们有效发挥作用的前提都是要存在一个公平的市场竞争环境(参见林毅夫、蔡窻、李周,1997)。如前所述,竞争的作用就在于它能够提供有关经理的努力程度和经营绩效的信息,即提供一个关于经理行为的评估体系,竞争越充分越激烈,这一评估体系就越有效;同时竞争程度的提高会使企业破产的可能性增加,这样就会促使经理提高努力程度(Schmidf,1997),这意味着竞争程度越高,所有者和经理就越容易达到激励相容,或者激励相容的成本就越低。但如果各企业不是处在一个公平竞争的环境中,则企业的经营状况就不能很好地反映企业经理的工作努力程度,市场竞争就不再能提供一个有效的评估体系,而将扭曲信息,这种不公平的竞争越激烈,信息被扭曲的程度就越大。我国由于政策性负担的存在使得各企业所面临的竞争条件千差万别,不仅国有企业和非国有企业间处在不公平的竞争环境中,就是国有企业之间,由于各企业的政策负担的差异也很大,因此他们间的竞争条件也不对等,这就为国有企业的预算软约束提供了借口,企业负盈不负亏,企业就会总是根据有利于经理和其他内部人员利益的原则进行经营决策,从而增大了企业的经营风险和企业经理的道德风险程度;由于竞争环境的不平等,在市场竞争程度增加的同时,经理道德风险的程度并不会降低,而且由政策性负担造成的预算软约束使得我国市场上的竞争行为非常不规范,这一点在我国银行业的竞争中体现得极为明显。 法制机制和内部治理结构的作用在于它们能为企业经理和其他经营人员提供一个监督和激励体系,法制机制越健全,内部治理结构越完善,则对企业经理的监督和激励体系就越有效。但监督和激励体系的有效性首先要取决于评估体系是否有效,如果评估体系缺乏效率,则激励和监督体系也无法有效地运行,在这种情况下,法制机制再健全,内部治理结构再完善,其作用也将非常有限。我国由于政策性负担的存在,缺乏一个有效评价国有企业经理经营绩效的评估体系,因此尽管改革开放以来有关的法律一部部出台,体现企业内部治理结构的各种规章制度也不断地制定出来,却无法有效地得以实施,形成有法不依状况,始终没有形成一套有效地监督和激励国有企业经理的体系。事实已证明,片面地强调法制法规的作用并不能有效地消除腐败现象,美国是世界上最强调法制法规的国家,然而美国学者乔治·本森的研究表明,美国要比英国、爱尔兰、低地国家(荷兰、比利时、卢森堡)、斯堪的纳维亚国家、联邦德国、法国、瑞典、奥地利、加拿大、新西兰和日本等其它发达国家更加腐败(引自乔治·本森,1990)。

因此,政策性负担的存在是导致目前国有企业经理严重道德风险问题的根本原因。

五、 结 论

前面的分析表明,宏观政策环境改革的滞后所造成的经济体制的不配套,使得国有企业依然背着沉重的政策性负担,这是导致当前国有企业经理道德风险问题恶化的根源。因此,解决国有企业所有者和经营者间的激励不相容,从而根除企业经理的道德风险的根本出路就在于加快宏观政策环境的改革,消除目前加在国有企业身上的政策性负担,使国有企业面临一个公平的竞争环境,这是改善国有企业激励机制、解决国有企业经理严重的道德风险问题的根本条件。我们相信,随着社会保障体系的建立和完善以及国有企业职工下岗再就业工程的深入进行,国有企业所背负的政策性负担将逐渐减少,国有企业将面临越来越公平的竞争环境,国有企业经理的道德风险行为将得到有效地抑制。

经济研究 闫伟 |