|

研究了在不完全信息的信贷市场中,规避风险厌恶型企业道德危害的信贷决策机制,考察了在该机制中贷款利率、抵押品需求量和信贷配给对规避企业道德危害的作用.提出了这种机制作用下均衡的贷款合同应满足的一些性质.

文献[1,2]指出,银行的贷款合同会影响借款企业的行为,从而导致借款企业的道德危害(moralhazard).所谓道德危害是指借款企业可以从多个不同风险类型的项目中选择一个进行投资,每个风险项目都需要相同的投资资金,并且企业对各项目的期望收益均相等.当银行不拥有企业究竟投资于哪个风险类型的项目的完全信息时,银行单独提高利率,就会激励企业选择更具风险性的项目进行投资.文献[1,2]孤立分析了不完全信息的信贷市场中贷款利率、抵押品需求量的作用,本文着重分析信贷配给与最优贷款合同设计的相互关系.银行在单独改变贷款利率或抵押品需求量时,往往不能区分借款企业到底投资于哪种风险类型的项目.但是,如果银行在设计信贷决策机制时,同时运用贷款利率和抵押品需求量,就可能区分借款企业投资项目的风险类型,从而规避企业的道德危害.另外,借款企业的初始财富是否能满足信贷决策机制中抵押品需求量,这一条件在银行决定是否要对借款企业实行信贷配给的问题中起着重要作用.

同时运用贷款利率和抵押品需求量作为筛选风险类型的手段的思想最早出现在文献[3]中,但该文仅考虑如何区分两类风险中立的借款企业的风险类型,并假设借款企业的初始财富总能满足银行所要求的抵押品需求量.本文假设借款企业是风险厌恶的,他可从n个不同风险类型的项目中选择一个进行投资,并且借款企业的初始财富并不是总能满足银行所要求的抵押品需求量.本文提出了基于上述假设的基本模型及在信贷决策机制作用下的均衡的贷款合同的定义,考察了贷款利率及抵押品需求量在不完全信息的信贷市场中的作用,分析了在信贷决策机制作用下的均衡的贷款合同的一些性质.

1 模 型

2 贷款利率及抵押品需求量在不完全信息的信贷市场中的作用

定理2在不完全信息的信贷市场中,风险厌恶的企业对于低风险的投资项目具有较高的利息抵押品边际替代率.

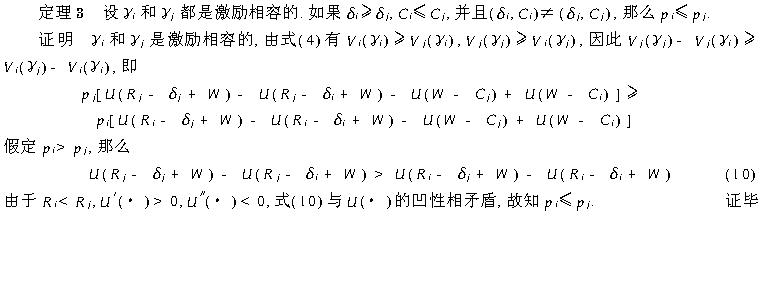

定理2说明,企业如果要进行较低风险的投资项目,那么他更倾向于接受一个抵押品要求较多但利息偿付较少的贷款合同;而当企业进行较高风险的投资项目时情况正好相反,这就为银行同时运用抵押品和贷款利率来区分投资者的风险类型提供了可能.

由于贷款合同中贷款利率和抵押品需求量的设计都会影响企业的期望效用,而企业投资决策的目标是追求期望效用的最大化,所以银行的信贷决策机制的设计又可看作是一个激励问题.由定理3可以看出,贷款合同中单独提高贷款利率时,会激励企业选择风险性较高的项目进行投资,而单独提高抵押品需求量时,会激励企业选择风险性较低的项目进行投资.故称贷款利率对于企业投资于较低风险项目有负的激励作用,而抵押品需求量对于企业投资于较低风险项目有正的激励作用.

3 信贷决策机制作用下均衡的贷款合同的性质

其含义为:每家银行在追求利润最大化时,都将确定与其竞争者相同的存款利率和贷款合同,在还有其他贷款合同为银行获得正利润时,银行还可以吸引借款企业.

同,但不一定进行pi型的投资项目,银行无法完全克服企业的道德危害.

4 结 论

(1) 信贷决策机制应满足个体理性、激励相容性和Pareto有效性.

(2)贷款利率对于企业投资于较低风险项目有负的激励作用,而抵押品需求量对于企业投资于较低风险项目有正的激励作用.

(3)当企业的初始财富未构成抵押品要求的约束时,在均衡的信贷合同下企业投资项目的风险类型可以被彻底鉴别开来,信贷决策机制无需配给,银行可以完全规避企业的道德危害.

(4)当企业的初始财富构成了抵押品要求的约束时,信贷决策机制中信贷配给的引入在一定条件下可以规避道德危害.

值得一提的是,当企业的初始财富构成了抵押品要求的约束,信贷配给的引入不能克服企业的道德危害时,银行从自身安全性出发,有必要要求借款企业寻求另一企业为其提供担保.关于这种情形有待进一步深入研究.

上海交通大学学报 董小洪,王浣尘,金武 |