|

税收,是国家取得财政收入的重要方法与途径。怎样收税、如何杜绝偷漏税现象,是当前研究税务的一个大问题。要把收税这一关系国家基业的大事做好,笔者认为,应当引入公共关系这一新思想,着重在沟通纳税者、建立情报体系和塑造形象上下功夫。

税收,是国家取得财政收入的重要方法与途径。怎样收税、如何杜绝偷漏税现象,是当前研究税务的一个大问题。要把收税这一关系国家基业的大事做好,笔者认为,应当引入公共关系这一新思想,着重在沟通纳税者、建立情报体系和塑造形象上下功夫。

一、 开展宣传,排除收税工作障碍

自80年代改革开放以来,公共关系作为一种新的思想和观念进入到了我们的经济生活,它最根本的特征之一是强调沟通,即公共关系的主体与公共关系客体的沟通。在这里,我们主要指税务人员与自己的对象纳税户之间的沟通。由于传统的影响,税务人员与纳税户之间存在着一定的隔阂。

(一) 旧观念的影响是深远和顽固的

税,自古就作为国家机器的一个内容被统治者设立,收税者被称为税官或税吏。过去,税官的形象是尖刻、暴戾、贪婪和无情的。在柳宗元的《捕蛇者说》中,十分鲜明地刻画出“苛政猛于虎”的税吏形象,给人留下了深刻印象。解放后,有相当一段时间没有税收,没有税务人员,并在某种程度上把这看作是社会主义的优越性。当然,在计划经济的条件下,无税收,国家财政仍然充盈无虞,但在市场经济的情况下,则无法行得通。税务部门的恢复设立及不断完善和规范,在很短时间内就做到了。然而,长期以来形成的对税、税收、税官的不良印象却难以在短时间内消除。

第一, 税务人员易产生先入为主、高人一等的感觉

有部分税收征管员,穿上税服就感觉真理在握,谁都不用再怕了。说收多少税,就收多少税,甚至个别征管员有白拿白吃的现象。究其根源,是思想上存在着旧思想、旧观念在作怪,自认为税务人员对纳税者可以有一定程度的控制,甚至是生杀予夺大权。因而先入为主的思想在踏入纳税户的门槛时就已经注入到脑子里了。笔者认为,税务人员应该正确地认识到,今天的税务人员是国家工作人员,在人格方面与纳税者是完全平等的,是与旧时代的税吏有着根本区别的。只有充分尊重纳税者,才能完成好将社会财富聚而分之的重要职责。如果自以为高人一等,则只能引起纳税者的心理排斥和抵制,甚至会被某些偷税、漏税者所利用,给国家财政带来损失。

第二, 纳税者对税务人员有惧而厌的传统心理作祟。

由于前面所说的历史阴影的影响和部分税务人员的不当言行,使得纳税者对税务人员既诚惶诚恐,又心生厌恨。有相当部分纳税户把偷、漏税看作是非可耻的事,甚至部分纳税户以偷漏税为荣,对税务人员能哄则哄(请吃饭、送红包等),能骗则骗(造假帐、设小金库等),很少或根本没有认识到偷逃国家税收是不道德行为,更是一种违法犯罪行为。向国家缴税是企业或公民应尽的义务,是一种法律行为,也是一种社会公德,每一个纳税者都应该义不容辞、诚实主动地申缴,对税务人员应该自然地欢迎、接纳,正常地进行接待交往。面对旧观念的深刻影响,税务人员应坚持不懈地开展宣传、沟通工作,利用各种媒体,通过各种形式的活动影响、改变传统观念中的错误看法,逐渐在人们的思想中,而不是停留在宣传栏里,建立起纳税是一种法律强制的义务,是一种公德,主动申报缴税是对个人负责、对社会负责的行为的新观念。

(二) 政策的宣传和正确地解释政策是必不可少的

自改革开放以来,关于税务方面,政府不断颁布了许多新的政策和法律、法规。在每一次对税制方面的完善,都紧随着全面的、深入的宣传、解释工作。要做好税收工作,政策的宣传、正确运用以及准确解释是极其重要的。当税务人员接待纳税户时,首先应做到政策在胸,不能一知半解。国家关于税制方面政策、法规的颁布、实施,均有其重大意义和现实必要性。税务人员必须要了解其意义,领会其实质。对政策内容正确理解,然后方可做到对纳税户正确解释,对于纳税户的征询与质疑,税务人员应积极正确地解答,决不能敷衍了事或态度恶劣,更不能试图阻止纳税户的知晓愿望。法律与政策的制定本身就要求公开和共享,不允许任何单位或个人私有或试图封闭。这里所指的公开,并不包括将政策或法规的复印件发放了事,而主要指的是税务人员长期以来对税务政策或法律了然于心、烂熟于心,随时正确解释某一部分内容,并能阐明其对整个税务及国家财政的重要意义,使纳税户心悦诚服,同样明了政策制定的意义,主动申报应缴税款,使征税工作顺利完成。

(三) 日常工作的潜移默化

要改变长期形成的对税务工作的旧思想、旧观念,促使征税人员与纳税户的相互沟通,大量的还是日常工作的潜移默化。如申报、接待、登记、结算、简单问题说明等。在税务人员与纳税户的定期见面交往中,税务人员的敬业精神、过硬的业务能力,对他人的理解与关心,如“润物细无声”一般,可以改变纳税户对税务人员的惧厌心理,无形中督促纳税者以诚相待,如实申缴税款。税务人员应树立正确的征税观念,面对广大纳税者主动、积极、随时随地开展观念与政策宣传,把税收工作做好。

二、 利用多渠道,监测纳税情况

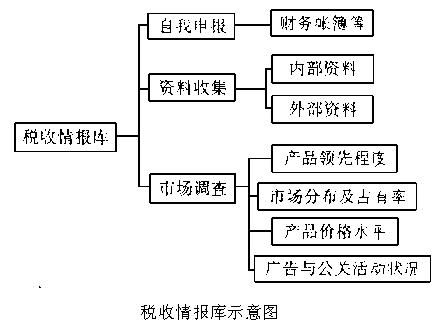

现代社会,是一个信息充斥的社会,也是一个无法离开信息的社会。公共关系主体税务人员要做好征税工作,没有对有效信息的充分掌握,是无法完成工作的。过去那种“只要有本帐,就可知上下”的时代已成过去。税款征收工作已变得前所未有的复杂与广阔。经济生活的日益繁复,使征税工作必须建立起情报库,利用计算机等现代化手段,全面地监测税收工作的完成。在情报库中,主要包括三项内容,即自我申报、资料收集和市场调查。(如图)下面分别论述。

(一) 重在自我申报

我国有关的税务方面的法律和条规,都指明无论是企业或个人,在法律要求缴税的情况下,应主动申报和缴纳税款。实际工作中,征税的第一步,也都是以纳税户的申报为基础来确定税款的。这样做的好处是纳税者不得不面对自身的考验,在诚实与伪诈之间作出选择;税收人员也立于一个主动的立场,便于进一步考证应缴税款。核定应缴税款主要依据于企业财务帐簿及有效票据牗对个人而言牘,通过财务检查,可以最大限度地了解企业经营状况,初步确定纳税户应缴税款。

(二) 注意资料收集

今天,在法制薄弱和纳税户自觉意识不强的情况下,企业多种帐本、多头帐户的情况比较普遍。仅仅依靠企业自报和财务检查,难以较全面地掌握企业实际经营情况,因而有必要依靠一定的资料显示,来进一步确定企业经营状况和实际应缴税款。资料收集可以从两个方面着手,一是内部资料,一是外部资料。内部资料主要指内部简报、情况通报、黑板报等。通过对内部资料的掌握,可以了解纳税户的经营状况,便于对应缴税款的核定与及时调整。外部资料指公开的报刊、广播、电视等大众传媒上,报道企业的有关信息,如会议牗交易会、展览、学术研讨会等牘、各种活动等。外部资料的收集看似与企业纳税风马牛不相及,实际上联系极为密切。大众传媒的宣传常常折射出企业的经营情况、发展前景、甚至存在的问题。税务人员对企业情况的全面了解,有助于准确确定企业应缴税额,也便于稽查不实申报。 (三)辅以市场调查

市场调查似乎是企业自身要做的事,税务部门没有必要介入。然而,面对企业复杂的经济活动,税务人员如做不到知己知彼,难免被某些企业欺瞒。大众媒介不断报道的偷漏税大户,有相当部分曾在市场上叱咤风云,享誉国内甚至国际,那么,巨额偷、漏税的形成恐怕与税务人员对其市场行为不了解而不及时核查有关。

公共关系把对公共关系对象的调查看作是开展公共关系活动的第一步,没有公共关系调查,就不会有公共关系活动的开展,也就不会有公共主体与客体的有效沟通。税务人员作为公共关系活动的主体,要开展沟通、宣传工作,必须要对纳税户的实际活动(即市场行为)予以调查掌握。这样,在自我申报与资料显示的同时,对企业情况予以全面了解。

对企业的市场调查,主要包括四个方面:产品领先程度、市场分布与占有率、产品价格水平和广告与公关活动状况。

1、 产品领先程度的调查。

被调查企业生产的产品,先进程度如何,既可以从企业自身掌握的情况看,也可以从市场上陈列的商品情况获得,还可以从某种专业渠道得到。产品领先程度高,企业的经营情况往往就好,反之,经营的情况就差,利税情况也就不甚好。牪、市场分布与占有率调查。企业现有状况如何,极大地联系着企业的销售情况。企业的销售状况体现在产品的市场分布与市场占有率上。市场分布广,市场占有率高,则企业销售情况好,那么企业就能正常运转,否则,企业就面临亏损或破产。

2、 产品价格水平调查。

企业产品订价的状况也反映了企业经营的状况。订价水平高,产品获利能力强,企业经营状况就好。如经营健身器材的企业,其获利情况肯定要强于生产肥皂的企业。由于产品订价要受到产品生命周期和市场竞争状况等多方面因素的影响,因而,税务部门在确定税额时,应及时掌握这一情况,减少失误。

3、广告与公关活动状况调查。

有些企业经常向税务人员抱怨企业经营不好,产品销售困难,然而它们却有能力大规模地进行广告活动和具有公关意义的产品及企业宣传活动。这就向税务人员提出了一个难题。解决难题的钥匙就是了解企业广告与公关活动,考查这一活动的费用与活动效果,从中确定企业的真实运转情况。

总之,要准确了解并确定企业的应缴税款,既要“听其言”,即尊重自我申报,了解企业财务;又要“观其行”,搜集企业内部与外部资料,并辅以一定的市场调查。这样,知彼知己,设立各纳税户的档案和整个纳税者的情报库并进一步发展成网络系统,就会从根本上解决税收核定不准和偷、漏税等情况,完成好本职工作。

三、 塑造形象,奠定长治久安的基础

在公共关系中,无论是沟通活动,还是依据公共关系调查来开展的公共关系活动,都将落实在一个基本点上,就是塑造良好的组织形象。对于税务部门来说,要扭转千年以来税官的不良印象,更有必要在塑造形象上下功夫。

(一) 提高素质

从前面提到的内容来讲,隐含着一个本质的东西,即税务人员的素质问题。要改变长期以来的旧观念,扭转纳税户对税务人员的惧厌心理,完成对纳税户全面情况的调查掌握,都要求税务人员应是高素质的国家公务人员。这种高素质包含有两方面:一是有良好的心态,对社会、对他人抱着宽容、理解、达观的态度,富贵不能淫,贫贱不能移,客观公正,不徇私枉法。二是在本职工作中,要精通业务,稔熟国家政策、法规,理解这些是正确、深刻的。对财务工作、市场调查及日常征税处理既有原则性,又有较高效率。“桃李不言,下自成蹊”,有一大批高素质的税务人员在征税第一线,社会主义新税官的形象就能鲜明地树立起来。 (二)注重塑造“好酒也要勤吆喝”,何况多年留下的不良印象。因此,税务部门应注重开展公共关系活动,勤宣传、多沟通。在特别的时期,如各种节、会和大众传媒上,着意造声势,树形象,宣传英模人物,讲解税法知识。这一活动不仅在特定的时期要大搞,而且应由税务部门专门设立领导组,制定长期计划,不间断地长期坚持下去。同时,在进行大规模的宣传活动中,还要结合深入细致的服务工作,如税务人员坚持做好事,为纳税户排忧解难,提供有用信息等。

总之,只要税务人员时刻树立形象意识,不断提高自身素质,将公共关系学很好地运用在工作中,税务人员的良好形象,就能牢固确立。一支高素质的良好形象的税务队伍,不仅能完成好本职工作,为国家繁荣昌盛作贡献,而且有利于社会稳定和长治久安,为社会主义精神文明建设立新功

税收与企业 蒋楠 1999.06 |