|

本文引入期权定价的B-S模型来辅助决策,同时对净现值法评估项目投资价值的缺点进行了分析,并利用B-S模型对之进行了修正

期权中所隐含的思想对于许多风险问题的会计决策具有普遍的指导意义。依据现行的管理会计理论,净现值小于零的项目应该立即放弃,但事实上,许多投资决策机会往往取决于项目的发展状况。不急于放弃可能会带来更大的价值,在这其中就可引入期权定价的B-S模型进行决策。本文就是对净现值法评估项目投资价值的缺点进行分析,并利用期权定价的B-S模型对其进行修正,以此谈一些笔者的浅见。

(一)期权及期权定价的B-S模型

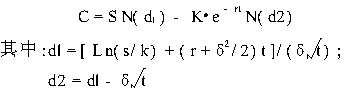

期权又称选择权,是创新金融工具中的一种。1973年,美国学者布莱克和斯科尔斯发表了《期权定价和企业债务》一文,解决了股票看涨期权的定价问题,提出了具有划时代意义的B-S模型。它是根据期权价格是由内涵价值和时间价值两个部分组成的这一思想建立起来的。内涵价值是指立即履行期权合约时可获得的总利润。时间价值是指随着时间的延长,相关的标的物价格的变动有可能使期权合约价格增值部分。它的建立是由以下假设作为前提:(1)相关证券不支付红利;(2)到期前不执行期权(欧式期权);(3)没有交易费用(保证金、税收、交易费用等忽略不计);(3)利率是常数;(4)相关证券价格波动幅度是固定的,股价的变化按自然对数正态分布;(5)在短期内股票价格只发生很小的变化。具体公式如下(本文只涉及看涨期权):

C———看涨期权的价格;S———标的资产的现行价格;K———期权的协定价格;R———短期的无风险利率;T———以年表示的权利期间的长短;Ln(.)=自然对数;犲=自然对数之底的近似值(2.71828);δ=标的物价格的波动性;N(.)=累积正态分布函数。

(二)期权定价方法对净现值方法的修正净现值方法在管理会计中是比较成熟与科学的评价投资方案优劣的方法。但由于近些年来,各学科的交叉发展,期权定价模型被引入了会计的决策领域,随着对传统的净现值分析方法适用范围的分析研究,提出了对传统净现值方法的修正。这一修正使企业投资时能够更好地满足长期利益的需要,并较好地规避风险。为了说明期权定价模型在项目投资决策中的应用,下面仅以一简例进行分析说明。某企业在进行是否对一块小型煤田进行投资的决策,该煤田经勘探储量为30万吨,煤炭的当前市价为4800元/吨,无风险利率为10%,投资项目的价格的波动性为10%,当前开发成本为110000万元(假设为一次投入),购买煤田的开发权(五年)为10000万元,假设煤田计划分三年开采完毕,每年开采10万吨。该公司目前并无其他的投资机会。(1)运用净现值方法进行分析:首先,企业对各年现金流量进行预测,如下表所示:

(2)应用B-S模型对上述实例进行分析:该项目投资为一种风险投资。煤田的开发权相当于给公司一种买进期权(看涨期权),煤炭相当于基础资产,该公司并不负有必须开采煤田的义务,如果煤炭的价格在合同履行期内超过履约价格及期权成本,则此时公司再进行开发将有利可图;如果煤炭的价格在合同履行期内未超过履约价格及期权成本,期权可以不履行,公司放弃开发权,损失的仅为开发权费及其相应的货币时间价值。煤炭的开采成本相当于期权(买权)的执行价格,购买煤田开发权的支出相当于这一买权的价格。经过以上分析,我们可以利用看涨期权定价的B-S模型对其进行定价,以评估该开发权的价格是否合理。各参数计算数值因为期权的价格大于煤田的开发权价格,所以进行该项目投资有利可图。利用以上两种决策方式得出了完全不同的决策结果。 由此可见,根据期权定价理论,净现值为负的项目并不一定立即放弃,在某些情况下等待(即持有期权而又不急于行使)可能具有更高的价格。一个现时投资净现值为负数的项目之所以有价值,就在于这个项目能够给投资者未来继续投资提供一种决策的可选择性。因此,笔者认为,在进行项目评估时,采用传统的贴现现金流量分析,而不考虑期权价值,将会导致低估项目的净现值,进而影响投资项目的正确评估。这就需要在进行投资项目的价值评估时引入期权价值,即投资项目的价值=传统的贴现现金流量分析得出的净现值+与接受项目相联系的选择权价值。 |