|

制定企业的利润计划是企业利润管理的核心部分。长期以来,由于各种错综复杂因素的影响(产品品种多样化、生产能力、资金状况、库存条件、市场竞争等),企业管理者不可能清晰地根据本企业的内部和外部状况科学地作出产品营销组合决策,即利润计划。为此,根据以下案例和运用Excel,企业管理者可以很方便地制定所需的利润计划。以下案例是以摩托车制造企业为背景。读者可以举一反三,从中吸取有启发的内容。

摩托车行业的企业与很多行业的企业一样,有以下共同点:

1. 产品品种多样化和差异性大;

2. 产品质量要求高;

3. 市场价格竞争激烈,利润空间小;

4. 产品生命周期短;

5. 库存风险高;

6. 生产周期短;

7. 流动资金占用大;

8. 受国家政策影响大。

以下的案例分析体现了最优化产品组合决策目标是企业利润的最大化,及充分考虑影响利润最大化的三大因素:

1. 资源约束(生产能力、资金投入、物流能力等)

2. 管理约束(产销率、资金周转率、库存指标等)

3. 市场约束(市场占有率、市场容量等)

以下数据虚拟的。

A. 建立运筹学最优化模型

1. 问题的提出

某集团摩托车分公司是生产各种类型摩托车的专业厂家,有10多年从事摩托车生产的的丰富经验。近年来,随着国内摩托车行业的发展,市场竞争日趋激烈,该公司原有的优势逐渐丧失,企业的生存和发展面临严峻挑战。为此,公司高层从市场调查入手,紧密结合公司实际情况,运用科学方法对其产品进行优化组合,制定出企业总体经济效益最优的方案 – 1999年度的利润计划。

2. 市场调查和生产状况分析

1998年,由于受东南亚金融风暴的影响,国内摩托车市场出现疲软,供给远大于需求,公司摩托车的生产经营也出现开工不足、库存增加和资金周转困难和市场价格竞争激烈等问题。对此,在制定1999年度的利润计划时必须给予充分考虑。

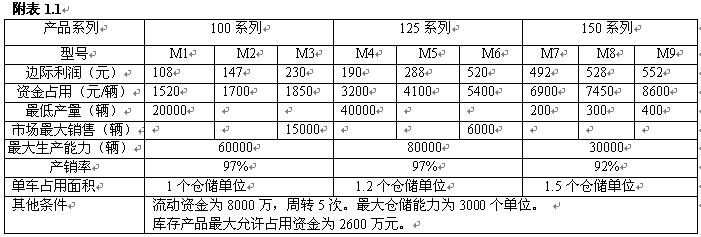

公司的产品有三大类:100系列、125系列和150系列。在市场调查和企业内部生产状况分析的基础上,归纳出以下附表1.1数据:

3. 建立模型和求解

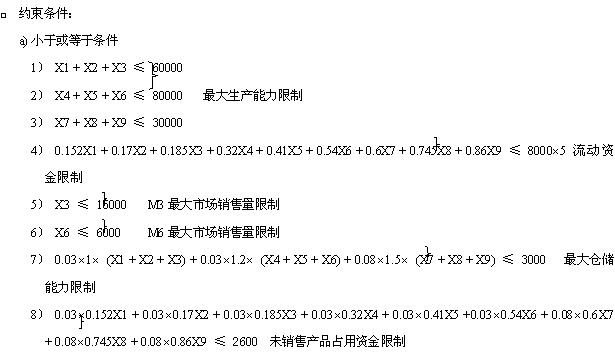

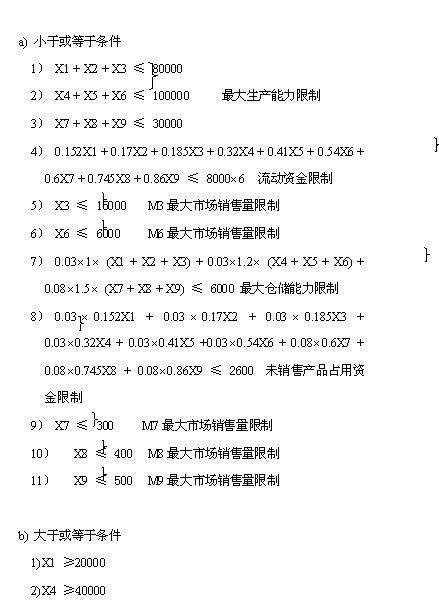

设Xj为摩托车Mj的产量(j=1,2,…9), Z为总边际利润。综上所述,列出如下利润最大化计划的数学模型:

• 目标函数:

Max Z = 108 X1+147 X2+230 X3+190 X4+288 X5+520 X6+492 X7+528 X8+552 X9

b) 大于或等于条件

1) X1 ≥20000

2) X4 ≥40000

3) X7 ≥200

4) X8 ≥300

5) X9 ≥400

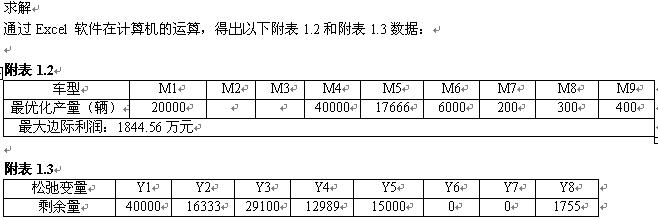

• 结果分析

1) 根据计算结果,能够使年利润最大化的产品品种计划是:M1为20000辆,M4为40000辆,M5为17666辆,M6为6000辆,M7为200辆,M8为300辆,M9为400辆。目标最大边际利润为1844.56万元。

2) 松弛变量Y1、Y2、Y3不为零,表示这三个系列的摩托车的生产能力有富余。

3) 松弛变量Y4不为零,表示生产流动资金有富余,平均每次资金周转有剩余:12989/5 = 2597.80万元。

4) 松弛变量Y5不为零,表示M3的生产能力有富余,未安排生产。

5) 松弛变量Y6为零,表示M6的生产能力按市场销售量要求完全使用,没有富余。

6) 松弛变量Y7为零,表示最大仓储能力完全使用,没有富余。

7) 松弛变量Y8为零,表示库存占用资金未到极限点2600万元,富余1755万元。

8) 从以上计算结果看,该公司100系列的生产能力利用率只是1/3,125系列的生产能力利用率只是3/4,150系列的生产能力利用率只是4%。这说明公司的开工率并没有充分利用,特别是100系列和150系列。另一方面,8000万元流动资金每次周转有富余2597.80万元,即有1/3流动资金未有利用。从Y7为0看,公司的仓储能力已完全使用。因此,公司的仓储能力是提高生产能力利用率和流动资金利用率的存在瓶颈。然而,这个瓶颈的存在是公司从控制库存风险的角度出发来制定的。是否可以通过提高仓储能力来提高生产能力和流动资金利用率要视企业的具体情况调整。以下部分从不同的角度为决定最优化方案提供参考。

B. 产品组合决策 - 最佳产品组合和利润最大化方案

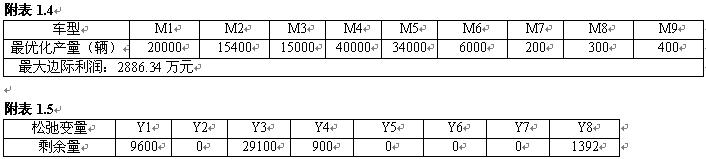

1. 如果附表1.1数据除把库存能力提高50%(即4500仓储单位),其他数据不变。在通过Excel 软件在计算机的运算,得出以下附表1.4和附表1.5数据:

从附表1.4和附表1.5数据分析,当库存能力提高50%(即4500仓储单位)时,有以下结果:

1) 100系列生产能力利用率从原来的33%(1/3)提高至84%;

2) 125系列生产能力利用率从原来的75%(3/4)提高至100%;

3) 流动资金利用率由原来的67%(2/3)提高至97.75% (= (8000 – 900/5)/8000);

4) 最大边际利润增加了1041.78万元,提高了54.68%(= (2886.34 –1844.56)/1844.56);

5) 库存占用资金增加了363万元,即提高了43%(= (1755 –1392)/(2600-1775));

6) 若再提高库存能力和流动资金利用率,100系列生产能力利用率还可以相应地提高。

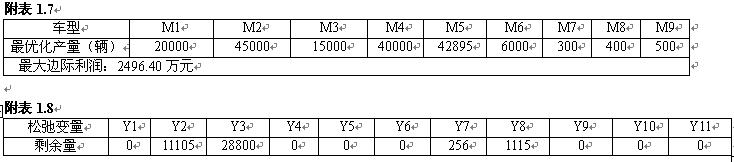

2. 如果公司把100系列和125系列单位产品的边际利润分别减少各30%和35%,但100系列和125系列的生产能力分别提高到80000辆和100000辆。库存能力提高到6000个仓储单位,以便资金周转率提高到6次,在市场采用低价促销。150系列M7、M8和M9的销售量控制在300、400和500辆以下。其他数据不变(见附表1.6)。在通过Excel 软件在计算机的运算,得出以下附表1.7和附表1.8数据:

附表1.6

• 目标函数:

Max Z = 0.7 (108 X1+147 X2+230 X3)+0.65 (190 X4+288 X5+520 X6)+492 X7+528 X8+552 X9

• 约束条件:

从附表1.7和附表1.8数据分析,有以下结果:

1) 125系列生产能力利用率有11105辆的富余生产能力;

2) 流动资金没有富余,已为瓶颈;

3) 库存能力有256辆的富余;

4) 最大边际利润2496.40万元;

5) 库存占用资金有1115万元的富余。 |