|

售价核算法适用于商品品种较多、各种商品的毛利率又比较稳定的零售企业。在价格的变动不仅频繁而且辐度大,零售企业若再按售价金额对库存商品运用综合毛利率法计算商品销售成本就不太妥当。本文论述了零售企业采用售价核算的弊端,指出各单位应该根据实际情况和行业特点,选择一种较好的核算方法。笔者认为,售价核算方法的改革是势在必行

近期, 不时听到财会人员反映零售企业采用售价核算弊端较多。为此,笔者专门对上海市供销合作社系统、部分百货行业、几家超市和一个区配货中心进行了调查,结果如下:

(一) 售价核算在价格浮动较大的情况下,严重影响了销售成本的真实性。

上海的大多数零售企业均实行售价核算并对库存商品采用综合毛利率法计算毛利, 得出期末商品销售成本。但在市场经济条件下,商品价格受市场因素的影响较大, 为了争夺市场, 不少商家纷纷削价,价格战屡见不鲜。如仍用售价核算,按规定,每次削价时都应进行帐面调整,工作量太大,而且进销差价频繁调整,商品的销售成本也难真实准确。

(二) 采用售价核算,商品削价减少的差价影响期末库存商品的毛利。

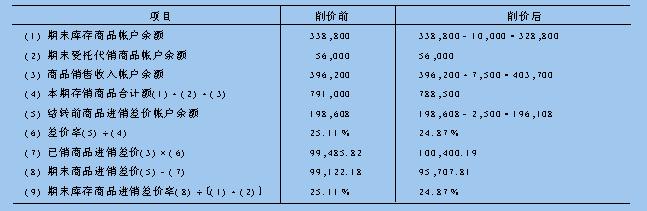

零售企业发生削价损失,如削价金额不低于进价部分,按售价核算应冲减商品进销差价。月末,按以下公式计算综合毛利率及本月应分摊的已销商品差价:

差价率=月末商品进销差价余额(调整前)÷(月末库存商品余额+月末受托代销商品余额+本月商品销售收入)×100%

已销商品应分摊的进销差价=本月商品销售收入×差价率

这种计算和分摊方法,在发生商品削价时,就会把本期削价商品减少的差价在分摊已销商品的进销差价前抵减了全部商品(本期已销商品+本期库存商品)的进销差价,从而导致期末库存商品进销差价率的降低,影响了以后各期的商品销售毛利。举例如下:

某零售企业一月末(削价前)各有关数据如下:假设该企业1月31日在进销差价调整前某种商品削价销售,原售价10,000元(为了计算简便,此处均不含税),按进价7,500元售出,货款存入银行。分录如下:

借:商品进销差价 2,500

贷:库存商品 2,500

借:银行存款 7,500

贷:商品销售收入 7,500

借:商品销售成本 7,500

贷:库存商品 7,500

各有关数据变化如下:(单位:元)

从上表可以看出,该企业削价后多做了7,500元无盈利生意,一月份商品进销差价多结转了99,122 18-95,707 81=3,414 37元。扣除2,500元削价商品差价,实际多结转毛利914 37元。

以上例子说明,商品削价时用综合毛利率公式计算已销商品应分摊的进销差价,造成了企业收益反映提前,不仅违反会计核算的客观性原则,而且将影响后期的经营收益。

(三)售价核算对商品削价损失的处理不及进价核算简单、正确。

商品削价,按理论来讲,新售价低于进价的,应将原售价与原进价的差价借记“商品进销差价”科目,低于原进价部分借记“商品销售成本”或“商品削价准备”科目。调查发现,由于采用售价核算的企业一般不登记进价金额,目前零售企业核算商品削价处理的进销差价退出时大都采用以上月的综合毛利率计算,因此造成进项税额转出不准,使企业增加损失。举例如下:某百货商店有一批商品需要削价出售,原零售价为10,000元(为计算简便起见,均为不含税),削价后售价为7,000元,该商店上月底的综合毛利率为20%(假设该批削价商品的成本金额为7,500元)。 按售价核算分录如下:

借:商品进销差价(10,000×20%) 2,000

商品销售成本 1,170

贷:库存商品 3,000

应交税金―――应交增值税(进项税额转出) 170

如按进价核算分录如下:

借:商品销售成本 585

贷:库存商品(7,500―7,000) 500

应交税金―――应交增值税(进项税额转出) 85

两种分录对比,售价核算进项税转出比进价核算多了一倍,商品削价损失也要多585元。从企业来看,减少了利润,不利于企业经营成果的真实反映。

(四)售价核算,容易给人钻空子。

现在不少商店内部实行了层层承包,一些承包商往往在商品盘点入库后,抬高零售价的帐面价格,多计差价。而在实际销售过程中又大幅让利,不及时冲减差价,造成短期内毛利大幅增长,使国家受损。

假设某商店承包给某承包商,交接盘点时按实际成本商品进价为60万元,盘点后承包商以售价核算,帐面反映的是零售价100万元,毛利抬高到40%(进销差价为40万元)。在实际出售时又压低毛利,以80万元售出,按理,当时应做分录如下:

借:进销差价 200,000

贷:库存商品 200,000

但承包商不做,仍以40%的毛利率计算毛利(80万元×40%),计32万元,实际毛利仅20万元,这差额12万元就是承包商提前瓜分的库存商品资金。假如他一年承包到期后离去,由于售价核算帐面反映的只是售价金额,给企业查帐带来了相当的难度。当然,以上例子是违法行为,不能就此认为售价核算方法不妥。但调查发现,这种多转或虚报毛利的手段不仅承包商中有,在部分企业中亦占有一定的比例。因此,各级领导要充分给予重视。

综上所述,运用综合毛利率结转成本的不当,不只是会计核算上的问题,还危及企业的生存。若采用进价金额核算,由于:(1)对库存商品设置总帐和明细帐,并统一按进价记帐;(2)库存商品明细帐以实物数量和进价金额逐笔反映库存的进、销、调、存,随时提供结存情况。这样,以上弊端就能得到较好的克服。但进价核算因为要在期末对每一种商品分别计算出实际成本,对于那些经营成千上万种商品的零售企业来说,其工作量是十分巨大的,这也就是几十年来我国零售业一直实行售价核算的原因。不过随着计算机的广泛使用,会计电算化的普及,对于存货盘存中用手工计算觉得很繁琐的地方均能通过电脑程序轻松地给予解决。问题在于目前还没有条件实行电脑财务管理的中小型企业怎么办?笔者提出以下几种过渡建议,供参考。

1.可将商品进行分类。对大额可计件商品以及价格变动较大的商品实行进价金额核算;而对那些单价不大、毛利率又相对稳定的商品实行售价核算。最后再统一计算毛利。

2.对毛利率变化较大的商品按毛利率变化的大小实行分类核算,并经常进行盘点,用实际差价进行调整。

3.修改售价核算的综合毛利率计算公式,使之适合商品削价时的具体情况。

4.可否在“库存商品”科目下设一子目:削价库存商品;同时在“商品进销差价”科目下设立:削价商品进销差价。对削价商品统一核算成本,以加强管理。 5.严格加强库存商品及其价格管理,所有库存商品均要写明进价金额和售价金额,以便核查。加强对商品帐记帐人员的培训,并保证记帐人员有足够的时间进行帐务调整。

总之,售价核算法适用于商品品种较多、各种商品的毛利率又比较稳定的零售企业。在价格的变动不仅频繁而且辐度大,零售企业若再按售价金额对库存商品运用综合毛利率法计算商品销售成本就不太妥当。应该根据各单位的实际情况和行业特点,选择一种较好的核算方法。笔者认为,售价核算方法的改革是势在必行的了.

上海会计 石裕晶 |