|

文章主要从销量增长、资金利用效果、降价引起进货成本水平相应上升、“降价促销”带来费用开支的增长四个方面来分析了降价促销的正、负面效应。

降价促销是市场经济中常见的社会经济现象,也是在目前市场竞争中同行业企业竞相发起,并竞相响应的一种经济活动。不论是主动发起一轮又一轮的降价,还是对这一降价竞争作出积极的响应,我们都应作出评价,努力把降价竞争当作一种调整企业营销策略和契机来把握,尽可能减少降价竞争产生的负面影响。

一、降价促进销售,从销量增长来分析降价促销的正、负面效应

降价可以促进销售,因此,首先要测算降价引起的销售增长规模。在测算时,要以销售增长数量为观察点,使用毛利率这一指标来测算出“降价促销”后毛利额的增减趋势。下面我们运用财务对比法,采取差额计算形式,对降价商品的毛利额增降幅度进行分析。例如,某商店在庆祝国庆优惠展销中,彩电每台降价200元出售,已知上期销量为150台,单价为2400元,销售成本为2040元,毛利率为15%,本期采取降价战略,单价降至2200元,销售成本不变,毛利率为7.27%,售出220台。分析数据:

上期实现毛利额=150×2400×15%=54000(元)

本期实现毛利额=220×2200×7.27%=35186.8(元)

对比差额=35186.8(本期)-54000(上期)=-18813.2(元)

企业为了最终获取利润,采取了降价促销策略,从降低毛利率入手,将本期毛利率降低7.73%,导致了本期销售量增加70台,销售额增加了124000元,但却使本期毛利额比上期毛利额减少了18813.2元。可见,要想在本期获得等于或大于上期的毛利额,本期的销售量必须达到利润无差别点的销售量,即338台。只有这样,本期利润才有可能与上期利润持平。

然而,要进一步认清销售量、销售单价、及销售成本三者间的关系,还需具体确定各因素对毛利额的影响量。

1. 销售数量增加,使毛利额增大〔(220-150)×2400×15%=+25200(元)〕。此案例,销售数量增加了70台,使毛利额增加了25200元。

2. 平均单价下降,减少销售收入,使毛利额减少〔220×(2200-2400)×15%=-6600(元)〕。此案例,单价减少了200元,导致毛利额下降了6600元。

如果我们仅从以上两个因素对比分析,可看到销量增长带来毛利额的增加远远超过降价带来的损失。这样看,似乎降价促销的目的达到了。但是,我们还必须把销售成本水平的变化考虑进去。

3. 毛利率下降,销售成本水平相应上升,导致毛利额下降〔220×2200×(7.27%-15%)=-37413.2(元)〕。此案例,由于毛利率及售价均降低,导致了销售成本水平相对上升,使毛利额下降了37413.2元,这个下降额大大地抵减了降价促销所带来的效果。

最后,我们将以上三个因素指标汇总,可知:以上三个因素使毛利额减少〔25200+(-6600)+(-37413.2)=-18813.2(元)〕。通过以上分析,我们只能说企业降价实现了促销,但企业没有通过促销获得毛利总额的直接增长。所以降价促销策略在财务评价上不应作为成功的方式。

二、从资金利用效果来分析降价促销的正、负面效益

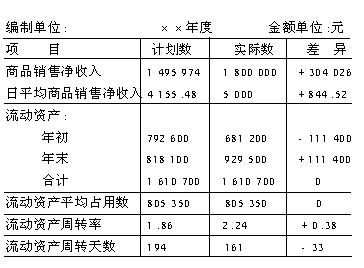

我们必须看到加快商品销售速度可以相对节约资金,获取合理的收益。因此,测算由于加快资金周转导致资金相对节约而给企业带来利益,这也是降价促销方面产生的一个经济现象。下面可以从一份“流动资产周转率分析表”,测算出因流动资金周转加快而产生的经济影响。

流动资产周转率分析表

虽然我们在计算以上指标时,习惯上以年为时间单位,这似乎与讨论的短期销售行为在时间上不一致,但从中推算可以得知在一定时期内,流动资金周转率越高,意味着流动资金周转越快,流动资金在企业停留的时间越短,流动资金占用额减少。同时,流动资金周转越快,说明企业货畅其流,购销两旺,从而企业获得的利润也就越多。下面我们将对加快资金回收引起流动资金回转加快而产生的相关指标作具体的测算和分析。

分析模型:

流动资产节约或浪费额=实际每天平均商品销售净收入×(实际周转天数-计划周转天数)

该项业务预计多收益额=节约额×流动资产销售利润率

分析数据:

测算这项收益,首先,要测算流动资金因周转加快(或减慢)而产生的相对资金节约额(或浪费额);然后,再用其节约额(或浪费额)乘以流动资产销售利润率,其乘积结果则是资金利用效果的说明。由于本期流动资金周转速度比上期快,相对节约了资金,因此,本期在商品销售利润的基础上相应地多获得37837.21元的收益额。在通常情况下,降价促销会使流动资金周转加快,从这一点上看,可视为对经济影响的正面效益。

三、降价引起进货成本水平相应上升,是一项重要的减利因素

降价一般与商品物资的实物质量没有必然的联系,而且降价不一定是商业企业对商品销售成本下降的直接反映,特别是商品进价的真正成本不会因商品降价出售而变化。然而,从财务分析上看,降价销售降低了企业收益水平,引起了进价成本水平的相对上升。

我们在测算因降价引起进货成本水平相应上升造成了减利额时,这只是发生在降价商品上。因此,只能就降价商品部分进行效益增减的计算,从而判断出降价对进货成本水平的影响程度。

在考核进货费用指标时,仅掌握费用实际开支是不足以判断企业经营水平好环的,还要通过对比法计算出费用率升降程度及速度,分别反映费用开支情况和费用占用的质量。下面我们仍以在第一个问题中提到的彩电让利出售为例,讨论一下相关的费用指标。

分析数据:计划商品销售额=2400×220=528000(元)

实际商品销售额=2200×220=484000(元)

实际进货费用额=2040×220=448800(元)

实际与计划相比进货费用超支额=484000×(85%-92.73%)=-37413.2(元) 从分析数据可以看出,进货费用率受进货费用额和商品销售额两个因素的影响,要降低费用率,提高经济效益,就必须既要扩大商品销售,又要节约费用支出。商品流通费的控制,其核心就是减少费用开支,降低费用水平。在此项业务中进货费用率升降程度是正数,说明实际费用开支比计划费用开支有所上升,超支额为37413.2元。案例中的进货费用率升降速度为9.09%,虽然这是降价出售商品造成的,但是无论怎样,企业费用率是在上升,说明企业在费用开支上存在着问题。

四、“降价促销”带来费用开支的增长,是一项重要的减利因素

“ 降价促销”还会引起企业费用开支数量的增长,无论引起的是哪些方面的费用,也无论费用形成是什么,是工资、奖金、促销费、广告费等等,只要来自降价促销活动本身,就都应归降价促销活动来承担。进行这样测算可直接按各费用项目的增长额来确定,不必考虑在财会上使用了哪些科目,这样可清楚地知道降价促销活动本身到底增加了多少费用。

在商品售价稳定的前提下,成本费用的节约就是经营利润的增加,其影响十分重要。比如,企业的毛利率为20%,多开支1元费用,就要有5元的额外销售收入来弥补;如果毛利率降低到15%,费用开支额不变,要想获得原有的经营利润规模,企业必须增加33%的销售收入才能做到。何况,一次降价促销活动要耗费额外的开支,在毛利率下降,费用开支加大的情况下,要想通过营销活动弥补这双重的损失,是很难办到的。

以上我们从四个方面对“降价促销”活动相关的经济指标作了测算和分析,不难看出,它们之中有正面效益项目和负面效益项目。最后它们之间相互抵销的差额,就是降价促销活动的经济影响结果。

通过对“降价促销”活动中有关的经济指标进行详细分析,我们可以看出“降价促销”活动为企业带来的经济效益是极微薄的,弊大于利。降价让利从整体上看不会给企业带来预期的销售收益,它只能作为对某项商品处置的暂时应急措施。企业在作出某一重大营销战略决策时,要从实际出发,诸方面考虑,不能只看到眼前的利益和虚增的利润,而看不到“降价销售”给企业带来的潜在亏损。作为一名成功的决策者一定要站得高,看得远,学会运用科学管理方法,特别是要把握住各项经济指标之间的关系,将它们自觉地运用到各项业务中,全面而又客观地为企业各项活动作出正确决策,从而获取最佳经济效益。

商业经济研究 杨桦 1997.09 |