|

服务渠道策略就是服务企业为目标顾客提供服务时对所使用的位置和渠道所做的决策,它包括如何把服务交付给顾客和应该在什么地方进行。在服务营销中,企业为了获得竞争优势、应该寻找并制定适宜的交付服务方法和地点的渠道策略,方便顾客对服务产品的购买、享用和受益。

(一) 服务渠道的基本问题

1、服务产品的分销渠道

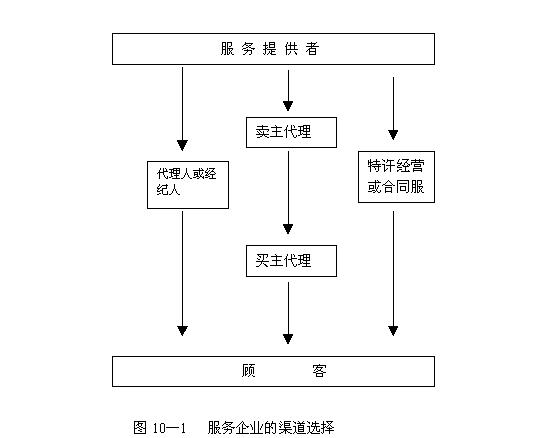

分销渠道是指服务产品从生产者移向消费者所涉及到的一系列公司和中间商。一般而言,服务销售以直销最普遍,而且渠道最短。此外,还有许多服务业的销售渠道,则包括一个或一个以上的中介机构,因此,直销不是服务业市场唯一的分销方法。中介机构执行着不同的功能,如:承担所有权风险;担任所有权转移的中介角色(如采购);或是担当实体移动(如运输)的任务,尽管中介机构的功能没有一致性,但服务企业在市场上可供选择的销售渠道主要有直销和经由中介机构分销两项。如图8―1。

2、直销渠道

直销是最适合服务产品的配送形式。直销可能是服务生产者经过选择而选定使用的销售方式,也可能是由于服务和服务提供者不可分割的原因。

当服务企业选择直销时,经营者的目的往往是为了获得某些特殊的营销优势。

(1)对服务的供应与表现,可以保持较好的控制,若经由中介机构处理,往往造成失去控制的问题。

(2)以真正个人化服务方式,能在其他标准化、一致化以外的市场,产生有特色服务产品的差异化。

(3)可以从顾客接触时直接反馈回关于目前需要,这些需要的变化及其对竞争对手产品内容的意见等信息。

例如,有些投资顾问机构或会计师事物所,可能都会有意地限制客户的数量,以便能提供个别服务。

但是,如果因为服务和服务提供者之间的不可分割性(如法律服务或某些家务服务)而选择了直销,那么,服务提供者可能面临如下问题:

(1)对某一特定专业个人的需求(如著名的辩护律师)情况下,公司业务的扩充便会遇到种种问题。

(2)采取直销有时便意味着局限于某个地区性市场,尤其是在人的因素所占比重很大的服务产品中,更是如此,因为,此时不能使用任何科技手段作为服务机构与顾客之间的桥梁。

3、经由中介机构的分销渠道

服务业公司最常使用的渠道是通过中介机构,它们的结构各不相同,而且有些还相当复杂。例如货币产品(money product)的销售渠道就是这样。银行信用卡是信用服务的实体化表征,但并不是服务本身。通过信用卡,银行有能力克服不可分割性的问题,同时利用零售商作为信用的中介机构,而信用卡又有能力扩大地区性市场,因为,信用卡可使使用者将银行信用变成“库存”,这样,银行就有能力维持远离交易地的信用客户。

服务业市场的中介机构型态很多,常见的有下列五种:

(1)代理。一般是在观光、旅游、旅馆、运输、保险、信用、雇佣和工商业服务业市场出现。

(2)代销。专门执行或提供一项服务,然后以特许权的方式销售该服务。

(3)经纪。在某些市场,服务因传统惯例的要求必须经由中介机构提供才行,如股票市场和广告服务。

(4)批发商。在批发市场的中间商有“商人银行(merchant banks)”等。 (5)零售商。包括照相馆和提供干洗服务的商店等。

中介机构可能的形式还有很多,在进行某些服务交易时,可能会牵涉到好几家服务业公司。例如,某个人长期租用一栋房屋,可能牵涉到的服务业包括房地产代理、公证人、银行、建筑商等。另外在许多服务业市场,中介机构可能同时代表买主和卖主(如拍卖)。 |