|

���ž��õķ�չ��������ʽ���ִ���������������ҵ�����ҵ����ҵ������Ӫ��м�ӳɱ���ռ����Խ��Խ�������������ǰ��ԭ���ϡ��˹��ɱ�������Ʒ�ɱ������δ���ͬ�������־��û����У������߷��ִ�ͳ�ijɱ����㷽������ȫ�ɱ������䶯�ɱ������Ѳ���������ɱ������;��ߵ���Ҫ�����Ծ��ûΪ�����ijɱ����㷽��������ҵ�ɱ�������������������£����ã������磩������Լ�ӳɱ����صĴ����ֶΣ�Ϊ�������ṩ�˸������Ϣ���ǽ��гɱ��������߷�����һ���������ߡ�

����һ����ҵ�ɱ�������

������ҵ�ɱ����DZ����Ͱ�ʮ���ĩ�ɣã��𪲣�����ˣ�����ϵͳ������������ijɱ����㷽�������ַ�����Ϊ����Ʒ������˿͵���������˶���ҵ��������ҵ�ķ����������˳ɱ�����ҵ�ɱ����IJ�������Ϊ��

������һ����ʶ����ҵ�е���Ҫ��ҵ���磺����������ҵ�����ն�����ҵ�����ϰ�����ҵ����װ������ҵ�ȡ�

�����ڶ������ҳ�����ij����ҵ�Ĺؼ����ء����ɱ����ã����ģ��������������е�ʱ���ǻ���������ҵ�ijɱ������յ������������ǽ��ն�����ҵ�ijɱ������ϵ������������������Dz��ϰ�����ҵ�ɱ�����

������������Ϊÿ����ҵ����һ���ɱ��⣨�ã�������죩���㼯�������ҵ��صijɱ������磬���ǰ��йػ������еijɱ������ά�ޱ����ѡ��۾ɷѡ����ĵ����ѵȶ��㼯���������гɱ����У����ǰѽ��ն���������Ա�Ĺ��ʵȳɱ��㼯�����ն����ɱ����С�

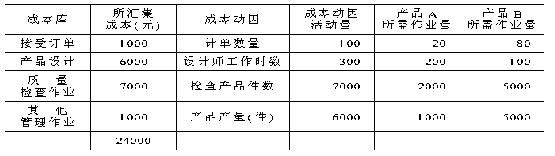

�������IJ������ݲ�Ʒ����ij�˿ͣ�����ij����ҵ�Ķ��٣��óɱ��������ҵ�������ȣ�����ɱ���

�������ڼٶ�ij��ҵ��������ͬ���Ʒ���ͣ£������ֲ�Ʒ����ֱ���˹���ʱ��ԭ������������ͬ����Ʒ��������ص���ƣ����и��õ����ܡ�������ʹ����������Ʒ��������ͨ���ܲ�Ʒ����ҵһ����������Ʒ�������������²�Ʒ����������������ԭ���ϣ������������ֵ��������Ԫ������ֱ���˹���ʱ��������Сʱ��������ʱ��������Сʱ��������ӳɱ�����������Ԫ������ÿСʱ���ʣ�Ԫ��

��������ͳ�ɱ����㷨�����Ʒ���ͣµĵ�λ�ɱ���Ԫ�����ǣ���Ԫ������Ʒ���Ͳ�Ʒ�������ĵļ�ӳɱ��Dz�ͬ�ģ���ͳ�ɱ����㷨���������ֲ��죬Ҳ������ʾ�ɱ��������ں���

������������ҵ�ɱ��������Ʒ���ͣµĵ�λ�ɱ�����ҵ����Ҫ��ҵ��Ϊ�����ܶ�����ҵ����Ʒ�����ҵ�����������ҵ������������ҵ��ÿ����ҵ�ijɱ����ɱ�������ҵ������֮��صijɱ����еijɱ�Ϊ��

�����ɼ�����Ʒ������ϸߵ���Ʒѡ��������ѺͶ����ɱ������нϸߵĵ�λ�ɱ����Ӷ���ʵ�ط�ӳ�˲�Ʒ���Ͳ�Ʒ�µIJ��죬Ϊ������ȷ�ƶ���Ʒ�۸��ṩ�����ݡ������Ϸ��������Կ����������ҵ��ȡ�ʵ��Ĵ����ֶΣ�����������Ʒ�����������ܣ���߲�Ʒ���IJ���������Ʒ����λ�ɱ��еIJ�Ʒ��Ƴɱ���������½����Ӷ�ʹ��Ʒ�������г�����������ҵ��������

����������ҵ�ɱ�����Ӫ����е�Ӧ��

������ҵ��Ӫ��Ϊ��ӯ����ͨ��������ʹ��ë����������룭��Ʒ�ɱ������۷��ã������Ȼ���������ʵ�ϣ���ÿһ��ҵ���ÿһλ�˿���صijɱ�����ֻ�Dz�Ʒ�ɱ������۷��ã����������ɱ���������á���ҵ�ۿۡ������������á��˿����ڸ���ռ�������ʽ���á��պ���ջ�����ķ��õȡ�����ֻ�а�ÿһλ�˿͵����۶�ͬ��֮��ص����гɱ�һ����������ܵõ���һ�˿Ͷ���ҵ����Ĺ��ס���ҵ������������ȫ���˿�������֮�͡��ɼ�����ҵ�������ٵĹؼ��������۶����ÿλ�˿͵������ס���ҵ�ɱ���Ϊ���Ƿ����˿��������ṩ��һ�������Ĺ��ߡ� ���������˿�������

����ÿλ�˿͵��������ڶ���λ�˿͵����۶��ȥ����λ�˿���������гɱ���������Ǽٶ���ҵ�ھ�Ӫ�����в���������Ʒ�ɱ�����ķ��ã���һλ�˿͵������������۶��ȥ��Ʒ�ɱ���ȥ��ҵ�ۿۡ�������ҵ��Ӫ��һ������״̬��ʵ���ϣ���ÿλ�˿͵Ľ���������һϵ����ҵ������ʡ��ɹ��������������������ȡ�������һϵ����ҵ�����˳ɱ���ÿλ�˿ͶԸ�����ҵ�������Dz�ͬ�ģ������о�ÿλ�˿͵��������Եø�����Ҫ��

����������ҵ��ҵ����

����Ϊ�о��˿͵������ף�����Ҫ�о��ɹ˿���������ҵ����ҵ��ҵһ���Ϊ�����ࣺ����������ҵ��������˿�ϵ����ҵ��ռ���г�����ҵ�ȡ�

��������������ҵ��ָ���մ����˿Ͷ�������������ͻ�����Щ��ҵ���ɶ�����������ҵ��Ҫ�У����մ���������ҵ������װ������ҵ��װ�����������ҵ��ǩ��Ʊ�ݡ��ջػ�����ҵ�ȡ�������ҵ�ijɱ�����Ϊ�����ն�����������װ���ͻ��������ȡ�

����������˿�ϵ��ҵ��ָά����˿����ù�ϵ����ҵ����Ҫ�У������˿���ѯ����Թ��ҵ���ۺ������ҵ������֧����ҵ�ȡ�

����������ҵ�ijɱ�����Ϊ����ѯ�绰�������ۺ����ʱ��ȡ�ռ���г�����ҵ��ָ��ҵΪ���ֲ�Ʒռ��һ���г��ݶ�����еĴ�����ҵ����Ҫ�У�������漰����������ҵ���ٰ�չ����о������²�Ʒ��ҵ��������ҵ�ijɱ�����Ϊ��沥��������ռ���г��������ðٷֱȵȡ���Ȼ������������ҵ�Լ�ָ���ijɱ�����û�����ҵ���е���ҵ���䶯��ÿ����ҵ�ɹ˿��������ҵ�����ص㣬����Ĺؼ��Ǵӹ˿ͳ������о��˿������ĵĸ�����ҵ�����Ӷ��õ��˿͵������ף�Ϊ�����;��߷���

��������������ҵ�ɱ������й˿����������������������߽���������⣺ȷ����Щ�˿Ͷ���ҵ�������ף���Щ�˿�û�У�������������Ϊÿһ���˿��ṩ��������ҵ���ݼ���ɱ���ȷ���˿�ijһ����Ҫ��Ļ����������ڲ�Ӱ�������ϵ��ǰ���£����ٲ���Ҫ����ҵ����ҵ�����ı�ij����ҵ��ʽ���õͳɱ���ҵ����߳ɱ���ҵ��

���������Ϸ�����֪����ҵ�ɱ���ͨ��������ҵ�������ɱ����ȽϺ����ط�����������Ӫ��еļ�ӳɱ�������˴�ͳ�ɱ����㷽�����ܽ�������⡣ͬʱҲӦע���ʹ����ҵ�ɱ�����ʹ�ô�ͳ�ijɱ����㷽����Ҫ��������ݣ�����ҵ�ɱ�����ϵͳ�и��ߵ�Ҫ��Ը�������dz��������һ����Ϊ��ҵ����

������˰���� ţ����,���� |