|

本文首先对可转换债券的性质及其相关内容进行了深入分析,并给出影响其发行效果的Rate-Price组合模型。然后,在详细考察标的变量——利率和股票价格行为特征的基础上,运用无风险套利原理推导出关于可转换债券的双因素定价模型,其特例便是著名的Black-Scholes模型

1、引言

可转换债券(ConvertibleBond,以下简称可转债)是公司债券的一种,又称为可转股、可兑股债券或可转换公司债券。它是指可转换为企业股票的债券,即:以一种企业债券为载体,允许持有人在规定时间内,按规定的价格转换为发债公司或其它公司股票的金融工具。可转债兼具筹资和避险的双重功能,比单纯的筹资工具(如股票、债券等)及避险工具(如期货、期权等)更具优势。从国际市场上看,可转债已成为多数发达国家金融资产的重要组成部分,不含可转债的投资组合被认为是不完善的投资组合。

可转债可看作是盈亏在一定程度上取决于利率水平和股票价格的利率衍生工具,因此其定价模型较为复杂,必须综合考虑股价、利率及两者的相关性等因素对其价格造成的影响。本文首先考察可转债的性质及其相关内容,并讨论票面利率和转换价格对其发行效果的影响。即RatePrice组合模型,最后给出一个含有股价、利率两种随机因子在内的可转债双因素定价模型。 可转换债券性质及相关内容由于可转债在发行时就赋予投资人一种权利,即投资人经过一定时期后,有权按债券票面额将企业债券转换成该企业的股票,成为公司股东,享受股票分红待遇,故其具有期权和债券的双重属性,下面就其性质作一简要说明。

(1)期权性。可转债具有鲜明的期权性质——可转换的选择权。在规定的转换期限内,投资者可以按转换价格(即期权的敲定价格)转换为一定数量的股票,也可放弃转换权利。但是,可转债只赋予投资者将来买入股票的权利,而不赋予其卖出权利,所以可转债只是一种股票看涨期权,尽管其同样可分为美式期权和欧式期权两类。

(2)债券性。债券性体现在可转债具有定期息票和本金的偿还上。投资者购买的可转债,若在转换期间未将其转换成股票,则发债公司到期必须无条件还本付息。另外,有些可转债中带有回购条款,它规定发债公司可在可转债到期之前按一定条件赎回债券。由于可转债的利息率普遍低于一般债券,发行者行使赎回权的目的是为了迫使投资者将债权转换为股权,所以回购性体现了发债公司享受的一种权利。但是行使回购权的条件一般较为严格,并且通常为保护投资者利益,回购条款不能明显地赋予发行公司过大的权利,所以回购性只能作为可转债的一个隐含属性。从可转债的性质可以看出一个可转债条款中将涉及以下几项内容:

(1)基础股票。指可转债的标的资产,即可转债可以转换成的那种股票。(2)转换价格。指可转债在转换期间内转换为基础股票的每股价格,一般高于股票发行时的股票市价。(3)转换比例。指发行公司向投资者约定一个比例,按此比例,投资者可将手中的可转债转换为一定数量的股票。(4)票面利率。它决定了可转债作为一种债券的收益率的高低,但是该利率通常低于普通债券。(5)转换时间,即可转债有权转换的时间。通常有两种规定:一种是投资者在发行者规定的一个特定的转换期限内实现转换;另一种方式是在可转债的到期日内,投资者可以任意选择转换时间。另一个区分方式是欧式可转债与美式可转债:欧式可转债只有在可转债到期时才能转换;美式可转债则可在可转债到期前任意时间内实现转换。 ⿷┉┐⿵┇组合模型如上所述,票面利率决定了可转债债券性质的大小;转换价格则决定了可转债期权性质的大小。它们是影响可转债的收益、价格与转换成功与否的关键因素。因此,对可转债合理定价的核心便是票面利率和转换价格的组合,即RatePrice组合模型。该组合大体上分为四种情况:a票面利率偏高,转换价格偏高;b票面利率偏低,转换价格偏高;c票面利率偏高,转换价格偏低;d票面利率偏低,转换价格偏低。发行公司可根据不同的组合效果,结合自己的发行意图,根据发行时的市场状况来确定票面利率和转换价格的合适价位,然后核算出最适宜的发行方案。RatePrice模型的不同组合效果如表1所示。4、可转换债券的双因素定价模型在某些情况下,可转债可以在交易市场上转让,因而就存在如何给可转债正确定价的问题,很明显,上述的RatePrice模型还无法做到这一点。对可转债的定价模型研究可分为两个方面:

第一,考查短期利率(若不特殊说明,以下利率均指短期利率)与股价的行为模式,并注意两因子间的相关性;第二,利用无风险套利原理,导出包含利率、股价等因子在内的双因素定价模型。

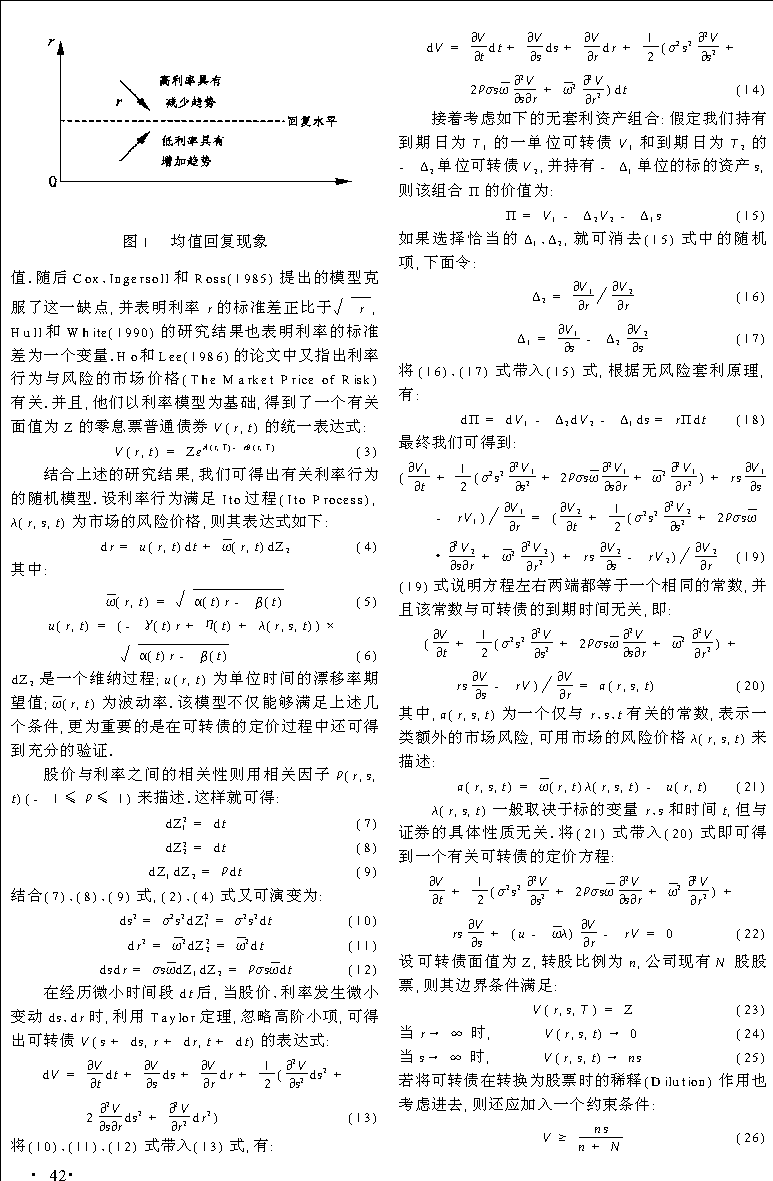

先做出如下假设:(1)证券市场是一个弱性的有效市场;(2)所有投资者都处于一个风险中性的世界里,所有的证券收益率均为无风险利率;(3)无交易费用或税收;(4)随时可以按无风险利率贷入或贷出资金。设s为股价;t为某个可转债的到期时间;e为现在时间;r为利率水平。则可转债价格具有以下形式:(1)接着我们来探讨一下股价、利率的行为模式。在交易时间内的股票价格可看作是一个随时间变化的连续时间变量,并服从如下的几何布朗运动:d=s+sd(2)其中,u为期望收益率;o为标准正态分布的方差;ds1是一个维纳过程。同样,利率r也遵循某种连续时间的随机过程,但是利率与股价的行为模式存在着一定差异。主要表现在前者具有均值回复(MeanReversion)特性,即:随着时间的推移,利率呈现出向某个长期平均水平收敛的趋势。如图1所示,当牜较高时,均值回复现象使牜具有负的漂移率;当牜较低时,则会使牜具有正的漂移率。故不宜将利率行为描述成类似于股价的几何布朗运动。针对利率的均值回复特征,Vasicek(1977)曾提出一个模型,该模型认为利率牜以速率牃被拉向牄水平,并加入了一个正态分布随机项犲但该模型有可能使利率变为负

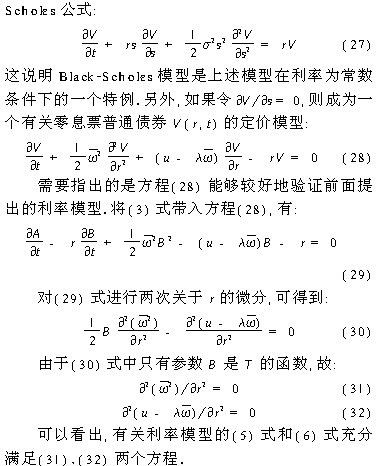

可以看出,有关利率模型的(5)式和(6)式充分满足(31)、(32)两个方程。

5 结束语

利率的均值回复特征、利率与股价的相关性都使得可转债的定价模型较难把握。本文首先通过Ito过程给出利率模型的一般表达式,再以零息票债券的定价公式导出利率的精确模型,最后运用无风险套利原理得到可转债的定价模型。在模型的整个推导过程中,我们能深刻感受到微分方程理论在金融工程学中占有的重要地位。另外,对于年轻的中国证券市场而言,可转债是一个极具发展潜力的新型金融衍生品种,它对拓宽企业融资渠道、丰富证券品种和繁荣证券市场,都将起到积极的作用。因此,如何给可转债以科学的定价将是十分重要的,值得我们共同去探讨和研究。

参 考 文 献

1(美)洛伦兹·格利茨.金融工程学.唐旭等译.北京:经济科学出版社,1998:189~252 2(美)约翰·赫尔.期权、期货与衍生证券.张陶伟译.北京:华夏出版社,1997.

3南京工学院数学教研组.工程数学.数学物理方程与特殊函数.北京:高等教育出版社,1982:1~34

4汪荣鑫.随机过程.西安:西安交通大学出版社,1987:183~220

5周立.金融衍生工具发展与监管.北京:中国发展出版社,1997:112~122

6BlackF,ScholesM.Thepricingofoptionsandcorporateliabilities.JournalofPoliticalEconomy,1973(81):637~659

预测 郑小迎,陈金贤 |