|

本文从分析需求的不确定性给经济学带来的问题着手,界定了需求不确定性下的超短期订价行为:理论模型,同时对预期总收益最大化的价格也进行了分析。

一、需求的不确定性给经济学带来的问题

稍有经济生活常识的人都知道,几乎没有任何厂商能够完全正确地预料市场上对自己产 品的需求。即使一个厂商具有某种垄断地位,从而它的产品有着一条向右下倾斜的需求曲线, 它通常也无法十分准确地断定,下一个时期在某一个特定的价格上它能够销售出多少产品;这 也就是说,它自己产品的需求曲线对它来说是不确定的,它对这条需求曲线的位置和形状并不 是十分有把握的。厂商对于自己产品的需求状况的这种没有把握的状态,即产品的未来需求 对厂商的这种不确定性,就是我们所说的“需求的不确定性”。

令人惊奇的是,正统西方经济学的微观经济理论却一直力图忽略需求的这种不确定性。 正统的微观经济理论总是假定,厂商能够完全正确地预料到市场上对自己产品的需求:一个完 全竞争的厂商是价格的接受者,可以在现行的市场价格下销售任意多的自己的产品,它当然不 需要知道对自己产品的需求状况;但是正统的微观经济理论实际上仍然假定,完全竞争的厂商 事前就知道了自己产品的市场价格,因为只有如此它才能精确地确定自己的利润最大化产量。 而在对不完全竞争市场的理论分析中,正统微观经济理论暗中持有的最重要的假定前提之一, 就是厂商十分精确地知道自己产品的需求函数,也就是说,它十分精确地知道自己所面对的需 求曲线。在这样一种假设前提下,才能论证市场供求均衡的存在,特别是不完全竞争市场供求 均衡的存在。这种不存在需求的不确定性的假设,是构成正统微观经济理论的均衡分析的最 重要前提之一。如果放弃这一不现实的假设,合乎实际地假定对厂商产品的需求的不确定性, 市场供求均衡在大多数情况下就很难存在。

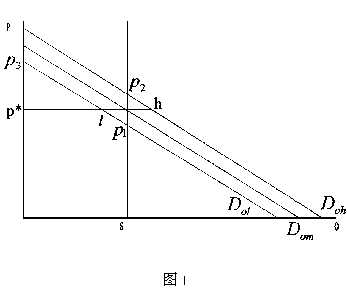

这里我们举一个最简单的例子,以说明需求的不确定性对能否达到市场供求均衡的决定 性作用。我们以一个不完全竞争厂商的订价行为为例。假定某厂商在自己的产品市场上具有 某种垄断地位,因而其产品有着一条向右下方倾斜的需求曲线。我们讨论的时期是“超短期”, 这种时期的长度是马歇尔所说的那种只有“暂时均衡”的时期,这种时期“很短”,短到“供给局 限于现有的存货”(马歇尔,1981,p.23)。假定在这个超短期的开始,该厂商有一笔给定数量的 存货,其数量为S,它也就是在这个超短期中该厂商产品的市场上的给定供给量。图1中的垂 直线S表示的就是市场上的这个给定的供给量。该厂商所要作的就是订立一个适当的价格以 使自己销售这些产品的总收益最大化,这在供给量已经给定时也就是使它的利润最大化。

假定该厂商自信地认为,它所面对的需求 曲线是图1中的Dom,在这条需求曲线处于垂 直的供给曲线S左边的部分中,各点上的需求 弹性都大于1。在这种情况下,可以使该厂商 的总收益和利润最大化的价格是图1中的价 格p ,它是由需求曲线Dom和垂直的供给曲线 S的交点决定的。该厂商将把自己产品的销 售价格定为p 。如果需求曲线真的为Dom的 话,这个价格将使市场上的供求达到均衡。但 是,该厂商完全可能错误地估计了对自己产品 的需求。它可能低估了对自己产品的需求,实 际上的需求曲线可能是图1中的Doh,在价格p 之下,由这一需求曲线所决定的需求将是h。 由于h大于给定的供给量S,在价格p 之下会出现供不应求的短缺。在这种需求状况下,使 供求均衡的价格只能是由实际的需求曲线Doh和垂直的供给曲线S的交点决定的价格p2,这 也是真正能使该厂商的利润最大化的价格。厂商也可能对自己产品的需求估计过高。实际上 的需求曲线可能是图1中的Dol,在价格p 之下,由这一需求曲线所决定的需求将是l。由于l 小于给定的供给量S,在价格p 之下将会出现供大于求的过剩。在这种需求状况下,使供求 均衡的价格只能是由实际的需求曲线Dol和垂直的供给曲线S的交点决定的价格p1,这也是真 正能使该厂商的利润最大化的价格。 上述例子绝非凭空编造。任何有实际营业经验的人都会承认,在现实生活中,厂商通常都 是或多或少象上述例子所说的那样,并不能事先精确地知道对自己产品的需求曲线是什么样 子的,从而也无法精确地知道多高的价格能正好使需求等于自己产品的供给。这样,我们就可 以从前边的分析中得出两点重要的结论:

1 由于现实中的需求或多或少总是有着某种程度的不确定性,市场上的需求恰好等于供 给的均衡状态就是偶然的,在现实中是罕见的,出现的概率很小。在现实中占压倒优势的是供 求的不均衡:在绝大多数情况下,市场上的需求是不等于供给的,不是存在着过剩的产品就是 出现了短缺,其原因就在于企业并不精确地知道它的产品的需求曲线。

2 在认识一国经济的特点时,最重要的首先是搞清它的市场不均衡的方向:是供不应求 的短缺占优势,还是供过于求的过剩占优势;也就是说,是短缺在市场上出现的概率大,还是过 剩在市场上出现的概率大。如果在一个国家中,短缺出现的概率大于过剩出现的概率,则这个 国家将是科尔奈所说的那种“短缺经济”;如果在一个国家中,过剩出现的概率大于短缺出现的 概率,则这个国家将是一个生产过剩的经济。在这种分析基础上,研究不均衡的程度才有意义。

乍一想来,由于人们对需求的预期错误具有随机性,似乎市场不均衡的方向应该服从正态 分布,即过剩和短缺应该各有一半出现的概率。但是市场经济的现实告诉我们,在进入流通的 大多数商品的市场上,短缺出现的概率其实很小。理论分析应该对此作出说明,应该能够证 明:即使厂商对需求的预期错误具有完全的随机性,由于它们在意识到需求不确定的情况下决 定产量和价格时遵循某些特殊的规则,就使市场上出现短缺和过剩的概率并不是完全相等的。

其实自50年代以来,理论经济学界对这个问题也曾经进行过多次讨论。Arrow和Blinder 等人对企业的最优存货政策的分析(Arrow,K.,HarrisT.B.andMarschak,J.1951;Blinder,A. S.1982;Maccini,L.1987)以及Mills和Zabel等人对企业在需求不确定情况下制订价格的行为 的理论分析(Mills,E.1959;Nevins,A.1966;Zabel,1972),实际上讨论的都是这个问题。但是 本文不能简单地照搬和阐发他们的理论分析,其原因有二:一个原因是他们关心的问题与我们 不同。Mills等人讨论的是在需求不确定时企业制订的价格会高于还是低于需求确定时的价 格,Arrow和Blinder等人讨论的则是企业如何确定和改变其最优存货量,而我们关心的是企 业行为所造成的短缺和过剩出现的概率。另一个原因是他们都同时分析了企业的生产(或采 购)和销售行为,同时考虑了销售收益和生产(采购)成本这两方面的因素,而我们则想说明销 售及其收益这一方面的问题,以便使人们对需求不确定所造成的特殊问题有一个明确的了解。 二、需求不确定性下的超短期订价行为:理论模型

这里我们继续上述的思路,讨论一个具有垄断地位的厂商在需求不确定的情况下如何制 订销售价格。这个厂商独自具有一个自己的产品市场。但是该厂商意识到,对它的产品的需 求具有不确定性;这也就是说,它面对的不是一条向右下倾斜的需求曲线,而是一条向右下倾 斜的“需求带”,这条“需求带”是由无数条平行的、向右下倾斜的需求曲线组合成的。每一条这 样的需求曲线都有一定的、但是很微小的出现的概率。这意味着,在一定的范围内,在任何一 个价格下对它的产品都可能出现许多个不同的需求量。就象图1所示的那样,在价格p 下从 l到h之间的任何一个需求量都可能出现。该厂商不能肯定,在产品的各个价格上需求量分别 是多少,但是它清楚产品需求的概率分布;他也知道,随着自己产品价格的上升,需求量的期望 值将会减少。由于不确定的需求的这种性质,在给定数量的供给(存货)下,厂商所定的销售价 格越高,出现求小于供的过剩的可能性越大,而出现短缺的可能性就越小。

我们讨论的时期是“超短期”,该时期中的供给局限于该厂商现有的给定数量的存货S。 还假定厂商是风险中性的,其唯一的目标是使自己的预期利润最大化;在本期中没有卖掉的产 品将完全丧失其销售的可能性,不能在下一期中继续拿到市场上出售。这样,短缺和过剩就都 会给该厂商带来机会成本意义上的损失:如果发生过剩,卖不出去的那部分产品就不会给厂商 带来任何销售收入;如果发生短缺,没有得到满足的那部分需求也不会为它带来任何销售收 入,但是如果价格定得高一些,需求也可能不会少于给定的供给量,那样厂商的利润将会更多 一些。在这种情况下,该厂商所要作的,就是确定一个自己产品的销售价格,它能够使自己从 销售给定数量的存货S中所得到的总收益的期望值最大化。这在这种情况下也就是使他自己 的利润的期望值最大化。

我们进一步假定该厂商所面临的是线性的需求曲线,但是在任何一个价格下,各种可能的 需求量都均匀地分布在一定的范围内。将每一个价格下的最低需求量连接起来的曲线是“最 低需求曲线”,如图1中的曲线Dol,它所代表的是“最低需求函数”

Dl=Dol-α・p (1)

而将每一个价格下的最高需求量连接起来的曲线是“最高需求曲线”,如图1中的曲线 Doh,它所代表的是“最高需求函数”

Dh=Doh-α・p (2)

在任何一个价格下,需求量都是一个随机变量,它在由最高需求函数决定的最高需求量与 由最低需求函数决定的最低需求量之间呈均匀分布。因此它的分布区间为(Dol-α・p,Doh-α・ p),在这个区间的概率密度为 1 (Doh-α・p)-(Dol-α・p)= 1 Doh-Dol

我们定义能够使按最低需求函数计算的最低需求量等于零的价格为p3,根据式(1)可知

p3=Dolα (3)

当价格低于p3时,在任何价格水平上的预期需求量(需求量的期望值)都是

E(D)=∫(Doh-α・p) (Dol-α・p) D・ 1 Doh-Dol dD=Doh+Dol2 -α・p (4)

根据式(4)可得“预期需求曲线”,如图1中的曲线Dom,它代表的“预期需求函数”为

Dm=E(D)=Doh+Dol2 -α・p=Dom-α・p (5)

其中Dom=Doh+Dol2 ,它是价格为零时的预期需求量(需求量的期望值)。 但是(4)式中的预期需求量不一定等于预期销售量,因为需求量不一定等于销售量:如果 需求量大于给定了的供给量S,销售量只能等于S;只有当需求量小于或等于给定的供给量S 时,销售量才会等于需求量。尽管如此,式(5)中所示的预期需求量仍然有极重大的意义:在厂 商所定的销售价格上,如果预期需求量大于给定的供给量S,则短缺出现的概率将大于过剩出 现的概率;如果预期需求量小于给定的供给量S,则短缺出现的概率将小于过剩出现的概率。 要使短缺出现的概率与过剩出现的概率相等,厂商所定的价格就必须使预期需求量等于给定 的供给量S。这是一种“预期的均衡价格”。根据式(4)可知,预期的均衡价格 p =1 α・Doh+Dol2 -S 上出 (6)

如图1所示,预期的均衡价格p 的高度是由预期需求曲线Dom与垂直的供给曲线的交点 S决定的。图1和公式(4)都告诉我们,如果价格低于预期的均衡价格,预期需求量就会大于 给定的供给量S,短缺出现的概率将大于过剩出现的概率;如果价格高于预期的均衡价格,预 期需求量就会小于给定的供给量S,短缺出现的概率将小于过剩出现的概率。从这个意义上 可以说,短缺经济的直接原因是价格太低,过剩经济的直接原因则是价格太高。

在这种情况下,厂商所要作的,就是确定一个自己产品的销售价格,以便使自己的预期总 收益(总收益的期望值)最大化。预期的销售总收益是价格p与预期的销售量E(Q)之积:

E(R)=p・E(Q) (7)

但是正如上所述,预期的销售量不一定等于预期的需求量,因为当需求量大于给定的供给 量S时,销售量只能等于S。这样,根据前边所述的需求函数的特点,在不同的价格下,预期的 销售量是由不同的因素决定的。我们将垂直的供给曲线S与最低需求曲线Dol交点决定的价 格定义为p1,它是能使由最低需求函数决定的需求量等于给定的供给量S的价格。根据式(1)

p1=Dol-S α (8)

如果价格低于p1,需求量就不可能小于给定的供给量S。这时预期的销售量只能等于给 定的供给量S:

E(Q)=S p p1 (9)

我们将垂直的供给曲线S与最高需求曲线Doh交点决定的价格定义为p2,它是能使由最 高需求函数决定的需求量等于给定的供给量S的价格。根据式(2)

p2=Doh-S α (10)

如果价格高于p2,需求量就不可能大于给定的供给量S。这时的销售量必定会小于给定 的供给量而等于需求量,从而预期的销售量只能等于预期的需求量:

E(Q)=E(D)=Doh+Dol2 -α・p p>p2 (11)

如果价格高于p1而低于p2,则在任何一个价格上,需求量都既可能小于、也可能大于给定 的供给量S,也就是说,既可能出现短缺、也可能出现过剩。当需求量小于给定的供给量时,销 售量将等于需求量;而当需求量大于给定的供给量时,销售量只能等于给定的供给量S。这 样,这种情况下的预期需求量就是需求量小于给定供给量时的预期需求量与需求量大于给定 供给量时的预期销售量之和:

E(Q)= 1 Doh-Dol・∫S (Dol-α・p) DdD+∫(Doh-α・p) S SdD但是 = 1 2(Doh-Dol)・(-S2-D2ol+2Dolαp-α2p2+2SDoh-2Sαp) p2>p>p1 (12)

三、预期总收益最大化的价格

厂商将根据上节各式所规定的条件,来确定使它的预期总收益最大化的销售价格。根据 式(7)、(9)、(11)和(12)我们可以得出该厂商的预期总收益函数,将这些预期总收益函数对价 格p求一阶导数,我们就可以得出使预期总收益最大化的价格所必须满足的条件。 根据式(7)和(9)可知,若价格低于p1,预期总收益函数对价格的一阶导数

dE(R) dp =S>0 (13) 在这种情况下,提高价格总是会增加厂商的预期总收益。因此厂商决不会使自己的销售 价格低于p1,而总是会将自己的产品销售价格提到高于p1的水平。这意味着,厂商规定的销 售价格通常不会低得保证能在本期中销售掉全部供给的产品,而是会适当地高,以致于有出现 一部分产品卖不掉的过剩的可能性。

只要给定的供给量S充分大,使预期总收益最大化的价格就完全可能高于p2。但是,如 果我们把眼界放宽到供给量S可变的短期中来考虑厂商的产量决策,我们就可以看到,实际上 厂商通常不会把供给量扩大到这种程度。这样,使预期总收益最大化的价格通常也就不可能 高于p2。

根据式(7)和(11)可知,若价格高于p2,预期总收益函数对价格的一阶导数

dE(R) dp =Doh+Dol2 -2α・p (14)

其它条件不变,这个函数是否大于零取决于价格p的高低。令这个一阶导数等于零,可知 在这种情况下能使预期总收益最大化的价格

pg=Doh+Dol4α (15)

公式(15)表明,如果使预期总收益最大化的价格高于p2的话,那么这个价格本身与给定 的供给量S无关。它仅仅取决于由公式(5)所决定的预期需求函数:根据公式(5)和(6)可以推 知,依据预期需求函数,在这个价格下所决定的那个预期需求量Dmm=Dol+Doh4 。在这一预期 需求量上,依据预期需求函数所得出的预期边际收益等于零。但是,这个价格仍然在下述意义 上受给定的供给量S制约:这个价格至少不低于p2,而根据公式(10),在价格p2下最高的需求 量也不会大于给定的供给量S。这意味着如果使预期总收益最大化的价格高于p2的话,那么 在这样一个价格(公式(16)中的价格pg)之下,给定的供给量S至少不能小于该价格下的最高 需求量。这就是说,根据公式(2)和公式(15)可知,要想使预期总收益最大化的价格高于p2, 给定的供给量S就必须大于1 4・(3Doh-Dol)。显然这样一个给定的供给量大于Dmm= Dol+Doh4 ,因为Doh>Dol。

但是,如果我们把眼光放得更长一些,考虑企业可以改变其供给量S的短期情况的话,那 么我们就会发现:现实生活中的企业,哪怕是垄断企业,也几乎不会满足使预期总收益最大化 的价格高于p2的那个条件―――使给定的供给量S大于1 4・(3Doh-Dol)。这是因为:正如前边 所指出的,在预期需求量Dmm=Dol+Doh4 上,依据预期需求函数所得出的预期边际收益等于 零。如果给定的供给量S大于1 4・(3Doh-Dol)的话,则S还必定大于Dmm。由于依据预期需求 函数所得出的预期边际收益随着预期需求量的增加而递减,在那种大于Dmm的给定供给量S 下,预期边际收益将必定小于零。但是,在超短期中作为给定条件的供给量S,在现实生活中 也是企业生产出来的。而企业在作生产决策时,也就是在决定供给量S时,不可能不把成本因 素与预期销售收益放到一起来考虑。如果我们将分析的眼界放宽到给定的供给量S可以改变 的短期的情况,我们就会发现,在正常情况下,企业在进行短期的产量决策时,决不会使供给量 S大于Dmm=Dol+Doh4 ,更不会使它大于1 4・(3Doh-Dol)。这是因为在这样的预期需求量下,预 期边际收益不会大于零;而企业又总是依据边际成本等于边际收益的原则来确定自己的产量, 正常情况下的边际成本又决不会小于零,这就决定了正常情况下企业在短期中决定的产量S 会明显小于上述的数量Dmm,以便保证销售产品时的预期边际收益不低于大于零的边际成本。 这也就是说,如果考虑到企业在短期中所作的产量决策的话,给定的供给量S通常就不会大到 使价格p2不高于pg的程度。 公式(11)和图1都可以非常直观地告诉我们,给定需求的状况,价格p2的高度是取决于 给定的供给量S的:当给定的供给量S减少、从而垂直的供给曲线S向左移动以后,界限价格p2会提高。根据公式(2)、(10)和(15)可知,只有当给定的供给量S等于1 4・(3Doh-Dol)>Dmm =Dol+Doh4 时,才会有p2等于pg。如果在这一基础上减少给定的供给量S,p2就会随着S的减 少而上升,从而高于pg。依据公式(14),若价格高于p2,价格上升就会减少预期总收益对价格 的一阶导数。而当p2等于pg时,预期总收益对价格的一阶导数等于零。就是在这一基础上 提高价格,也会使该价格上预期总收益函数对价格的一阶导数小于零。而在这一基础上由于 S的减少而提高界限价格p2,更会导致在高于p2的价格上预期总收益函数对价格的一阶导数 小于零。而在这种情况下,降低价格又总是会增加预期的总收益;结果是使预期总收益最大化 的价格不会高于p2,而是处于p1与p2之间。

上述的分析说明,如果本期没有售出的产品不能留到下期再销售,那么除非需求发生了在 生产时不能预料到的急剧萎缩,在一般情况下厂商都决不会将其产量扩大到那一程度,以致在 超短期中给定的供给量S会大于Dmm并保证使预期总收益最大化的价格高于p2。这就是说, 一般来说,如果本期没有售出的产品不能留到下期再销售,厂商就不会规定一个高于p2的价 格;也就是说,它规定的价格不会高到完全排除短缺的可能性并使过剩一定出现。

这样,厂商规定的价格通常会处于p1和p2之间。根据式(7)和(12)可以推知,在这种情 况下能使预期总收益最大化的价格

pm=2(Dol-S)+(D2ol+6DohS-8DolS+S2)1 2 3α (16)

在这样一个使预期总收益最大化的“最优价格”下,既可能出现过剩,也可能出现短缺。至 于二者之中哪一个出现的可能性更大一些,这就取决于上述的“最优价格”pm与(6)式所示的 “预期均衡价格”p 哪一个更高:如果“最优价格”高于“预期均衡价格”,过剩出现的概率就会 大于短缺出现的概率;如果“最优价格”低于“预期均衡价格”,过剩出现的概率就会小于短缺出 现的概率。但是将式(16)与式(6)比较一下就可以发现,我们无法先验地断定是否“最优价格” 会高于还是会低于“预期均衡价格”。因为这取决于给定的供给量S与Doh和Dol的数量关系; 但是这种关系过于复杂,以至于很难得出什么确定的规律。这里的分析使我们能够得出的唯 一肯定的结论是:一般来说,如果本期没有售出的产品不能留到下期再销售,厂商为了使自己 的预期利润最大化,将会规定这样一个产品销售价格,在这个价格下,既可能出现供不应求的 短缺,也可能出现部分产品卖不出去的过剩。

本文分析的假设前提很有局限性,因此结论也必定有很大的局限性。本文分析的模型中 没有考虑生产成本因素,因此模型本身不能说明那给定的供给量S是怎样在更长的时期中决 定的。进一步的分析必须考虑到生产成本因素并因而将供给量S内生化。实际上,本文的分 析构成了这一更广泛的分析的一部分。还有,本文的分析始终假设本期没有售出的产品不能 留到下期再销售;如果放弃这一假设,我们会得到有关过剩的更为肯定得多的结论。 就是在解释实际经济生活的现象上本文也是有用的。本期没有售出的产品不能留到下期 再销售,这是本文分析时的一个基本前提。现代航空公司的班机座位就是这样一种“产品”。 对于绝大多数航空公司来说,航班一旦确定,在一定时期中可以运送的旅客人数就是固定的, 这个固定的人数就是这个航空公司的“给定的供给量S”。即使乘坐飞机的旅客人数少于S,航空公司也不可能把这个空位留到下一次飞行时再卖出去。如果需求状况是十 分确定的,航空公司当然可以规定一个适当的机票价格,使它的机票既不过剩,也没有短缺。 但是现实当中的需求是不确定的。我们的分析已经证明,在这样的不确定的需求下,规定一个 保证不会出现过剩的价格并不会使航空公司的预期利润最大化,因为在这样的价格下,短缺的 出现倒成了必然的,这样的短缺通常会降低航空公司的预期利润。在能够使航空公司的预期 利润最大化的机票价格下,应当是既可能出现飞机上有空座的“过剩”,也可能出现买不到机票 的“短缺”。按照这样一种机票价格经营,事后的统计上就会显示出一个正的“空座率”。但这 种正的“空座率”并不一定意味着平均来说该航空公司的供给已经过剩:这种正的“空座率”可 能只是表明某些次飞行中有空座,但是另一些次飞行中可能还会有买不到该航班机票的“短 缺”,这种短缺概率既可能小于、也可能大于过剩的概率,只不过这种短缺不会在空座率的统计 中反映出来而已。

参考文献

《新帕尔格雷夫经济学大辞典》,经济科学出版社,1992年。

马歇尔,1981:《经济学原理》,商务印书馆,北京。

Arrow,K.,HarrisT.B.andMarschak,J.1951,“OptimalInventoryPolicy”,Econometrica19,July,250-272.

Blinder,AlanS.,1982,“InventoriesandStickyPrices:MoreontheMicrofoundationsofMacroeconomics”,AmericanEconom icReview,Vol.72(1982),No.3,P.334-348.

Mills,EdwinS.,1959,“UncertaintyandPriceTheory”,QuarterlyJournalofEconomics,79,p.116-130.

Nevins,A.,1966,“SomeEffectsofUncertainty:SimulationofaModelofPrice,”QuarterlyJournalofEconomics,80,p.73- 78.

Zabel,Edward,1972,“MultiperiodMonopolyunderUncertainty”,JournalofEconomicTheory,December5,p.524-536.

经济研究 金和辉,左大培 |