| 您现在的位置: 新语文 >> 市场营销 >> 营销攻略 >> 营销战略 >> 正文 |

|

|||||

| 跨国公司在华实施转移价格的影响与对策 | |||||

|

作者:佚名 人气:366 全球最全的财富中文资源平台 |

|||||

|

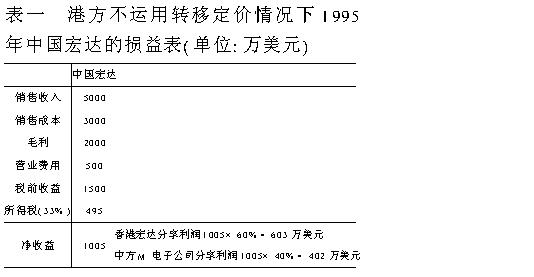

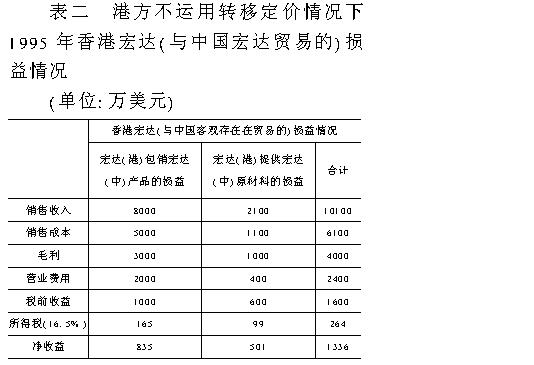

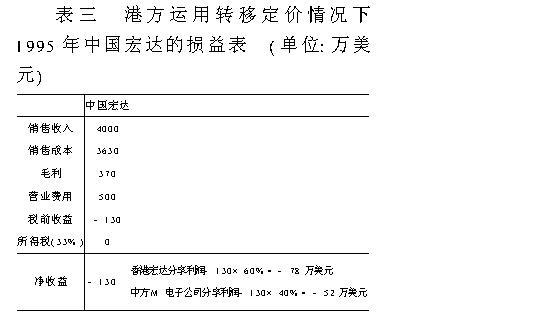

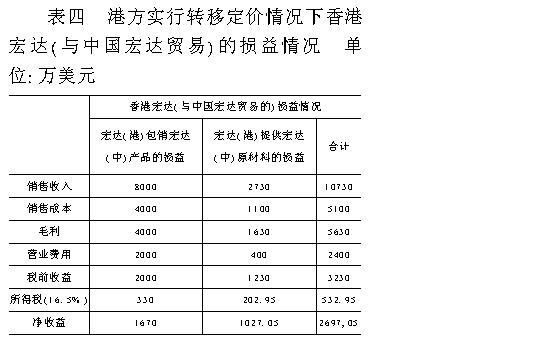

近年来,跨国公司在我国投资兴办和经营“三资企业”的过程中,普遍地运用转移价格获利,严重地损害了我国的经济利益,鉴于此,研究跨国公司在华实施转移价格的影响与对策已成为一个十分迫切的课题。本文着重研究跨国公司在华实施转移价格的影响及其对策。  注:假定香港宏达与中国宏达的劳务、无形资产等其它交易中不存在转让定价。 在香港宏达实施转移定价之后,中方的利润由402万美元变为-52万美元,减少了454万美元,而港方从合资企业中得到的利润分成以及与之的贸易中获得的总利润由1939万美元变为2697.05-78=2619.05万美元,增加了680.5万美元,其中一部分就来自于M电子公司所减少的454万美元利润。可见,外商在合资、合作企业中运用转移价格导致中方合资、合作者利润被侵吞。  据有关部门统计数字表明,我国境内“三资企业”亏损面高达40%以上,有些地区甚至达75%,因此许多合资、合作企业中的中方无利可分,甚至逐年亏损。发人深思的却是,许多这些企业的外方却在不断增资,合理的解释只能是这些企业的外方通过“高进低出”的转移价格侵吞了中方的收益,实现了“虚亏实盈”,“中亏外盈”。 2.减少我国的税收收入。 “三资企业”的税收效果是决定我国利用外国直接投资收益的另一个重要的指标。我国正常的所得税率为33%,但为了吸引外资,规定了“三资企业”在税收上可以享受“两免三减半”的优惠,但由于“三资企业”运营后第三年的所得税率16.5%,第六年起的所得税率33%,依然高于巴哈马、百慕大、香港等避税地的实际税负(香港的所得税率虽也为16.5%,但具有离岸经营的税收豁免等优惠。)许多外资企业通过“高进低出”的转移价格将在华子公司的利润转移,从而逃避我国较高的所得税。 外商在华通过转移价格逃税的一个突出的表现在于:近年来我国“三资企业”产值逐步增长,其上缴税金却未实现同步增长,从1990年到1994年,“三资企业”的工作产值增长了13.967倍,而同期上缴的税金却只增长了4.652倍。 在前面的例子中我们看到,由于香港宏达对中国宏达实施转移定价,我国所得税减少了495万美元,其中一部分变为香港宏达的利润,一部分变为香港政府的所得税收入,另一部分由于负利润不征所得税及两地税率差异而被免除。 3.降低了外商直接投资的关联效应。 外商直接投资对中国本地企业的引致需求是衡量我国利用外资实际获得程度的另一个重要标志。由于我国目前对“三资企业”的转移价格尚缺乏有效的控制措施,很多外商就利用其对企业的进口控制权,高价从国外关联企业购入许多国内企业可以生产的、质量完全符合要求的原材料、半成品等,以便更多地利用转移价格攫取利润,从而大大降低了外商直接投资的关联效应。例如,医药行业的“三资企业”每年要花大量外汇进口原料药,即使国内已有生产甚至大量出口的原料药,也都在进口。某合资公司生产用的主要原材料阿苯达唑,国内许多厂家均能生产,而且质量很好,仅汉江药厂每年出口几十吨,出口单价为39-40美元/kg。但该企业的合资外方却拒绝使用高质价廉的国产原料,而高价从其在其它国家的子公司进口。 4.使我国国际收支恶化。 第一,正如在上文影响3中所述,“高进低出”的转移价格会带来的外方整体利润的增长,从而驱动“三资企业”进口大量国内可以生产的投放品,这将导致我国国际收支商品进口增长,经常项目的流出。第二,在“三资企业”向国外关联企业购入相同数量的商品、劳务、技术等,或出售相同数量产品的情况下,“高进低出”的转移价格将导致我国商品进口的无形支出增加,商品出口减少,从而进一步恶化我国国际收支。 虽然“高进低出”的转移价格会导致在华子公司帐面利润减少,因而同时也减少我国的无形支出,从而改善我国的国际收支,但数学上很容易证明转移价格这种改善国际收支的效果是远小于前述恶化国际收支的效果。在前面的例子中,在不考虑关税情况下,香港宏达高价向中国宏达出口原材料导致我国1995年商品进口增加630万美元,而香港宏达低价包销中国宏达的产品则导致我国1995年商品出口减少了1000万美元,贸易差额共减少了1630万美元。 5.其它影响。 由于外资通过转移价格利润,许多三资企业帐面亏损严重,从而损害了我国投资环境的声誉,并导致中国员工的工资福利难以提高和改善等问题。 二、控制跨国公司转移价格的对策 第一,应当改变控制转移价格会损害利用外资工作的思想。对转移价格进行适度管制后(适度管制的最低标准应当为使得我国利用外资的净收益大于零),外资理性的反应可能为两种:(1)如果此时外资的收益依然大于零,则保留和继续在华投资;(2)如果此时外资的收益小于零,则停止或撤出在华投资。显然,无论其采取哪一种反应我国利用外资的净收益都会增大。因此,对转移价格进行适度的管制并不是损害而恰恰是促进了利用外资的工作。当然,这要求将利用外资工作好坏的评价标准由利用外资的数量转变为利用外资的效益。 第二,要学习和借鉴其它国家已有的控制转移价格的成功经验,制定有关反转移价格避税法。美国、加拿大以及许多发展中国家对“转移价格”的控制都很重视,目前采取的主要方法有: (1)税率一体化。把向子公司征收的税率和关税率结合起来,使跨国公司不论直接地汇出利润,还是间接地通过转移价格转移利润,其实际收益总相同。 (2)调整利润。根据该国子公司的销售额或资产额在跨国公司的整体中所占的份额,估计子公司的利润,并向其征税。 (3)正常交易价格的方法。即把该国子公司进出口产品的价格同国际正常交易价格相比较,若发现某一跨国公司进口的价格过高或出口的价格过低,东道国政府即要求其按正常交易价格计算盈利并补税。 第三,切实执行制定反避转移价格税法。具体措施包括;提高涉外税务人员素质,建立一支通晓中国税法、外国税法、国际贸易、跨国经营的、有能力查证转移价格的高水平的涉外税收队伍;授予涉外税收部门对“三资企业”更大的监管和审查的权力;加强海关和负责审查“三资企业”会计决算的注册会计师的配合;建立国家的反转移价格的数据库,以提供查证转移价格必要的信息,数据库的内容应当包括;国内外各种设备、产品、原材料的价格信息,各国的税率及特殊税收规定,在华投资的跨国企业的母公司与各分公司的所在国、资产额、销售额及利润信息,特许权使用费信息等。 第四,增强合资中方的管理控制权。外商通过股权方式或非权的方式(如控制核心技术、销售渠道,选派业务能力强的人出任董事等)实际控制企业的主导经营权是其得以任意动用转移价格的先决条件,因此,为了控制外商运用转移价格损害中方利益,中方一方面应力争多数股权,另一方面应尽快消化引进的技术,熟悉国际销售渠道,并应切实增强中方经理的业务水平与责任心。 第五,提高国内的技术、生产水平,降低“三资企业”对外的依赖,通过国产化程度的提高,减少外商利用转移价格的机会。 |

|||||

| 财富论今――新的理念 心的飞越 | |||||

| | 设为首页 | 劳动创造一切,财富造就神话 | |

| 财富论今-http://cf.xinyuwen.com 苏ICP备05013302号 | |