|

本文从企业产品生命周期的角度论证了商业银行产品投入期、产品成长期、产品成熟期、产品衰退期的资产营销策略。

一、企业产品生命周期的一般理论

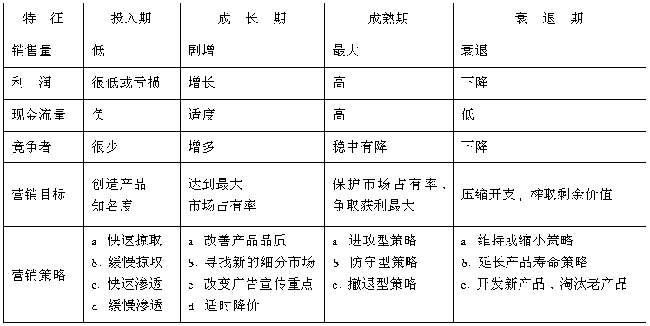

产品生命周期是指一个产品从完成试制投放市场开始,直到最后被淘汰退出市场为止的过程所经历的时间。产品生命周期理论,根据产品生命周期过程中表现出来的销售额与利润的变动规律,总结出这样的结论:一切产品,从完成试制到投放市场直至最后被淘汰的过程,大体上都呈现出类似人类生命模式的周期性规律。典型的产品生命周期包括四个阶段:投入期、成长期、成熟期和衰退期。各阶段的主要特征及相应的产品营销策略选择一般可归纳为表所示。

产品生命周期理论给我们的理性判断是,不会有一种产品经久不衰,永远获利。必须经常对企业各类产品的市场状况进行分析,淘汰老产品,开发新产品,使企业的产品组合处于最佳状态。商业银行资产营销策略必须同步匹配企业在产品生命周期不同阶段的营销策略选择,才能保全信贷资产安全高效运行,创造稳健高额的资产收益率。

二、商业银行资产营销的外在动因

短缺经济在国民经济大多数领域基本结束,部分行业出现相对生产过剩,同时存在结构性的需求实现障碍(如城市居民住房紧张与商品住宅大量积压并存)。在这样的宏观经济新阶段,商业银行不得不更加关注资产载体的精细选择,以切实缓解资产保全增殖的压力。

市场推动下的企业结构调整加快,特别是竞争性领域的产品和企业分化突出。总体上的较快增长与相当多的企业亏损并存。生产和销售向行业领先企业集中的速度加快,规模经济开始出现,以往小型、分散、低效、过度重复的状况有好转的趋势。与此同时,在竞争中处于不利位置,占行业多数的企业陷入困境,亏损居高不下,产品积压,资金占用增加。在这样的企业竞争新趋势下,商业银行必须及时调整资产配置,以避免坠入企业博奕陷阱。

国有企业长期累积的矛盾和困难未得到根本缓解,甚至加剧,矛盾后推的余地减少。国有企业走出困境,必须经历一个面宽、量大且较为集中的存量资源调整期。随着资产重组不良债务的增加,国有商业银行必然成为实际上的最终矛盾负荷者。在这样的企业重组新格局中,商业银行必须动态调整资产营销策略,以使资产依附于优势企业和优良产品载体。

经济的货币化程度显著提升,经济中的诸多矛盾向商业银行集中,金融资产风险增大。当前,经济转轨中形成的以商业银行为主渠道的融资体制没有根本性改变,商业银行在发挥聚集、分配资金功能的同时,也使经济运行中的诸多矛盾和风险向自己集中。行业和企业调整中的死帐乱帐问题,国有经济的欠帐亏损问题,以及前些年一度出现的“泡沫”破碎后的沉淀问题,都集中反映到了银行,直接表现为银行不良贷款的上升。在这样的货币运行新态势下,商业银行必然会加大资产调配力度,极力避免成为风险洼地。

城乡居民消费结构“升级”开始对整个经济增长和产业结构的变化起着始发性、基础性的作用,企业供给与居民需求之间的细分性越来越精,产品更新速率大大加快。在这样的居民消费新需求下,商业银行必然更加关注资产所依附载体———产品的市场消费状况而对应调整资产配置。

以上这些重要变化意味着我国商业银行资产运营正在进入一个与以往不同的新阶段。鉴于此,可以考虑作出这样的判断:商业银行资产运营已经由卖方市场向买方市场位移,有贷款额度有资金,就是找不到好项目好产品,使资产投向迷失,商业银行进入资产营销新阶段已是必然趋势。 三、浸润在产品生命周期中的银行资产营销

(一)产品投入期的银行资产营销选择

进入投入期产品的市场特点是产品销售量小,促销费用高,制造成本高,销售利润很低甚至为负值。在这一阶段,企业一般采取四种营销策略把销售力量直接投向最有可能的购买者,尽量缩短投入期的时间,于是对应的银行资产营销策略也有四类:

1.企业采取快速掠取策略时,对应的银行资产营销策略。快速掠取策略采用高价格、高促销费用,以求迅速扩大产品销售量,取得较高的市场占有率。这时企业产品的市场环境凸现为大多数潜在消费者尚不知晓这种新产品,已经了解这种新产品的人急于求购,并且愿意按价购买,同时企业面临潜在竞争者的威胁,应迅速努力使消费者建立对自己产品的偏好。在这样的产品背景下,银行匹配的资产营销策略:(1)投向定位。银行资产应投向于具有强大潜在消费群体的全新产品或换代产品,其预测销售增长率>20%,相对市场占有率>0.4,(2)投量定位。银行资产投放量只是作为企业生产和营销新产品资金临时不足的补充,信贷资产投放额应控制在同期该产品预测销售额的30%以内,(3)投期定位。按产品实际销售额分期投放、分段收回,快进快出,(4)投价定位,由于该产品采取高价格营销,银行资金利率亦可适当上浮。

2.企业采取缓慢掠取策略时,对应的银行资产营销策略。缓慢掠取策略以高价格、低促销费用的方式进行产品营销,以求得到更多的利润。这时企业产品所处的市场环境是市场面较小,市场上大多数的消费者已熟悉该新产品,购买者愿意出高价,潜在竞争威胁较弱。在这样的产品背景下,银行匹配的资产营销策略:(1)投向界定。银行资产应选择独具特色、成长性良好(销售增长率>20%)、社会公众认同(相对市场占有率>02)、具有名牌雏型的产品作为依托载体。(2)投量界定。由于采取缓慢掠取营销一般可以收获较丰厚的利润,银行信贷投放量可以控制在该产品同期预测销售额的20%以内。(3)投期界定。一般应契合产品销售的周期予以同步控制,可以略长。(4)投价界定。由于企业产品采取掠取策略,银行资产定价亦可适度上扬。

3.企业采取快速渗透策略时,对应的银行资产营销策略。企业采用低价格、高促销费用的策略,旨在迅速抢占市场,取得尽可能高的市场占有率。在市场容量很大,消费者对这种产品不熟悉,并且对价格相当敏感,潜在竞争激烈,随着生产规模的扩大,企业可以降低单位生产成本的情况下采用快速渗透营销策略。在此背景下,银行匹配资产营销策略:(1)投向认定。银行资产应依托于潜在市场大(预测销售增长率>20%)、竞争力强(相对市场占有率>08)、可以迅速形成规模效益的强势产品。(2)投量认定。由于该产品可以迅速形成规模效益,银行信贷投放量可以适当扩张,一般投放额可保持在该产品同期预测销售额的50%上下浮动。(3)投期认定。由于该产品潜在竞争激烈,价格弹性大,银行信贷资产应速投速收,期限宜短,但可以多次投放,资产随着产品走。(4)投价认定。因企业采取低价格抢占市场,故银行资产定价可适当下浮,以刺激企业迅速扩大规模,降低单位产品成本。

4.企业采取缓慢渗透策略时,对应的银行资产营销策略。缓慢渗透策略是以低价格、低促销费用来营销产品,这种策略基于市场容量很大、消费者熟悉该产品但对价格反应敏感,并且存在潜在竞争者的市场环境。在这样的产品背景下,银行匹配的资产营销策略:(1)投向确定。银行资产应投向市场前景好(预测销售增长率>20%)、社会公众认同(相对市场占有率>06)、价格弹性大的替代性产品。(2)投量确定。由于该产品市场容量大,银行可适当扩大投放规模,投放额可动态控制在该产品同期预测销售额的50%左右。(3)投期认定。由于企业采取缓慢渗透策略,产品销售周期偏长,银行资产投期亦可适当延长,使银行资产营运周期与产品产销周期同步波动。(4)投价认定。针对企业低定价的营销策略,银行资产定价可适当下浮,以鼓励企业降低产品成本,及时强化竞争力。 (二)产品成长期的银行资产营销选择

新产品经过市场投入期以后,消费者对该产品已经熟悉,消费习惯业已形成,老顾客重复购买,并且带来了新顾客,销售量激增,生产规模扩大,产品成本逐步降低,利润逐步达到最大。这时,新的竞争者会投入博奕,随着竞争加剧,新的产品特性开始出现,产品市场开始细分,销售渠道增加,促销费用保持动态稳定,平均促销费用下降。在这一阶段,企业产品营销的主要目标是维持市场增长率,达到最大市场占有率,以延长获取最大利润的时间。企业可供选择的营销有四种:

1.改善产品品质。诸如增加新功能、新款式,以满足顾客更广泛的需求,提高产品的竞争力。浸润在这样的产品营销策略中,银行资产营销的重点是适当增加对畅销产品的小规模技术改造资金投入,因产品实现的现金流量增多,银行资金投放量应慎重控制,多用企业资金;投期可适当延长,以涵养企业产品的市场竞争力,增强后劲;由于企业产品利润丰厚,银行资产定价可适时上浮。

2.寻找新的细分市场。企业试图通过市场细分,寻求新的尚未满足的市场需求,根据新的需求迅速组织生产,立即进入新的细分市场。浸润在这样的产品营销策略中,银行资产营销的重心是将资金投向于细分市场可测量性(即细分市场的购买力能够被测量)、可进入性(即企业有能力进入所选定的细分市场)、可盈利性(即企业进入细分市场的规模足以使企业有利可图)优的产品;资金投量、投期、投价应根据企业确定细分目标市场涵盖策略的不同而区别确定,若企业选择无差异市场营销,只推出单一产品,运用单一的市场营销组合,银行可适度扩张资金投量,收缩投期,降低投价,以鼓励企业进行标准化生产,创造规模效益;若企业选择差异市场营销,同时为多个细分子市场服务,银行资金投量可采用量小的多频率投放,提高投价,资金跟着产品转,以刺激企业通过多样化的产品线扩大销售总额;若企业选择集中营销策略,试图在一个或少数几个性质相似的子市场上占较大的市场占有率,银行资金投量宜小、投期宜短、投价适度上浮,以防坠入企业产品的市场营销“陷阱”。

3.改变广告宣传的重点。企业把广告宣传的重心从介绍产品转到树立产品形象创名牌,以维系老顾客,吸引新顾客。基于此,银行资产应投向成长性高效益性优的名牌产品,投量应根据该产品市场规模的一定比例核定;投期应契合该产品的营销周期;因名牌产品大多采取“撇脂”定价,单位产品利润丰厚,银行资产定价亦可上扬,以分享产业利润。

4.适时降价。当企业采取产品降价的营销策略,一般表明产品库存偏多,银行资金投放量应及时收缩,投期缩短,投价尽可能上浮,以抑制产品的扩大再生产,鼓励企业消化库存,用活存量。

(三)产品成熟期的银行资产营销选择

成熟期是指产品进入大批量生产,而在市场上处于竞争最激烈的阶段。这一阶段的主要特征是:市场需求渐趋饱和,销售量达到最高点;生产批量大,产品成本低,利润也将达到最高点;很多同类产品进入市场,市场竞争十分激烈;后成熟期,市场需求达到饱和,销售增长率趋近于零,甚至会出现负数。在这一阶段,企业一般可选择三种具体营销策略: 1.进攻型策略。即集中力量,主动发起攻势,改进产品服务质量,提高产品声誉,对于名牌产品则努力保持名牌的地位。在这样的产品背景下,银行资产营销应强化精品意识,集中资金扩大对名牌产品的投放量,适当延长投期,上浮资金定价,分享高额产业利润。

2.防守型策略。即企业提高服务水平,实行优惠价格,尽量保持和巩固市场。对应地,银行资产营销策略应是严控增量投入,保持适度存量资金以维持产品的简单再生产,投期应逐步缩短,投价可尽量上浮,以抑制企业占用资金的需求。

3.撤退型策略。即企业提前淘汰产品,以开发新产品,开辟新市场。基于这种产品背景,银行资产营运要实行及时转移重组,将老产品所占用的资金及时抽回,投入新产品。

(四)产品衰退期的银行资产营销选择

进入衰退期,产品市场寿命逐渐老化,转入更新换代时期,其特征是:又有新产品开始进入市场,并逐渐代替老产品;除少数或个别的名牌产品外,市场销售量日益下降,利润也在不断下降;市场竞争突出地表现为价格竞争,产品价格不断下跌。这一阶段,企业可供选择的产品营销策略一般有:维持或缩小策略、延长寿命策略、开发上市新产品淘汰老产品。面临这样的产品背景,银行资产的营销策略是在前衰退期就全面压缩投量,及时抽回资金,采取资金高定价,榨取产品的剩余价值。

农村金融研究 李金山 |