| 您现在的位置: 新语文 >> 企业管理 >> 运作管理 >> 供 应 链 >> 正文 |

|

|||||

| 信用方案的选择与分析案例 | |||||

|

作者:佚名 人气:586 全球最全的财富中文资源平台 |

|||||

|

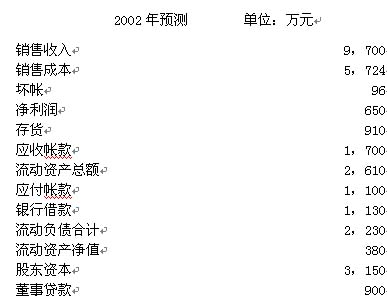

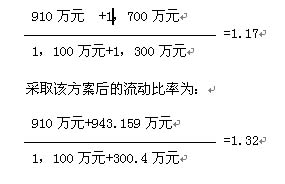

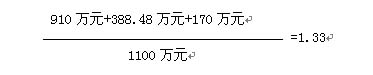

克莱克公司(化名)是一家已经经营了10余年的有限责任公司。该公司最值得关注的是近几年不断增加的银行贷款成本和水平。公司的董事们要求必须改善公司的变现能力及追讨欠款程序的步骤从而降低贷款额度,因为财务经理估计除非公司实施一些挽救措施,否则其明年及以后年度的财务情况将继续恶化。  如上所述,赊销客户结算天数将从91.38天下降至50.7天。 方案二的分析: A、应收帐款的90%转变为现金: 1,700万元×90%=1,530万元 B、现金盈余为: 1,530万元-1,130万元=400万元 该方案的财务影响: A、贷款利息节省: 1,130万元×10%=113万元 B、现金盈余的利息收入: 400万元×9%=36万元 C、管理成本节省130万元 D、代理公司佣金支出: 6,790万元×90%×2%=122.22万元 E、利息支出: 1,530万元×11%=168.3万元 F、净成本: 113万元+36万元+130万元-122.22万元-168.3万元=-11.52万元 G、年末现金盈余为: 400万元-11.52万元=388.48万元 H、假设现金盈余做流动资产处理,流动比率计算如下:  平均估算天数为: 170万元÷6,790万元×365天=9.14天 按照与剩余应收帐款有关的实际销售额计算的情况下,比率将维持不变,既平均结算天数保持91.38天。 由上述分析可以看出,方案一可以把公司的总价值最 化,年节省额可达72.759万元(在假设成立的情况下)。因此建议董事会采用折扣优惠方案,并说服赊销客户在未来尽量按照他们同意的信用条款结算 |

|||||

| 财富论今――新的理念 心的飞越 | |||||

| | 设为首页 | 劳动创造一切,财富造就神话 | |

| 财富论今-http://cf.xinyuwen.com 苏ICP备05013302号 | |