| 您现在的位置: 新语文 >> 人力资源 >> 薪资福利 >> 正文 |

|

|||||

| 激励机制与资本结构理论与中国实证(下) | |||||

|

作者:吴晓求 应… 人气:270 全球最全的财富中文资源平台 |

|||||

|

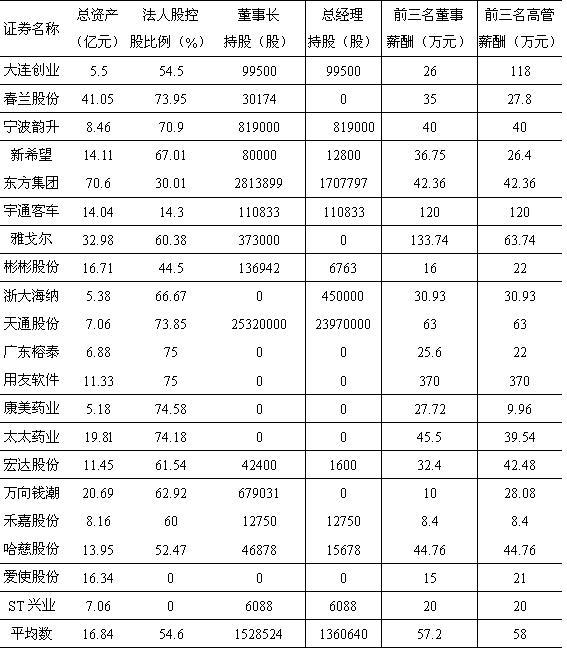

三、中国上市公司的激励机制与资本结构:现状与理论假说 从中国上市公司高管激励的实践来看,虽然总体上高管激励的强度处于很低的状态,且与公司业绩之间的相关度也极低(魏刚,2000),但如果把上市公司划分为国有控股与民营公司两类,我们可以发现在目前中国上市公司的实践中存在两种差异较为明显的高管激励机制安排。那么,在相同的市场环境中,两种不同导向的高管激励模式安排是否导致其资本结构表现出明显差异了呢?本节我们就在中国上市公司两种高管激励模式实证描述的基础之上,以上文关于资本结构选择的理论分析为依据,从理论上对两种激励模式之于资本结构的影响提出若干假说。 (一)市场导向与行政导向:中国上市公司高管激励模式的两种取向 1.实证数据 这里我们以国有股权在中国上市公司中所占比例作为分类标准,随机分别选取20家位于两个极的上市公司(即资产庞大、国家占控股地位的企业与直接上市的民营企业),对它们2001年度财务报告中披露的高管激励状况作一个简单的对比 (参见表3、表4)。 利用表3与表4,我们可以看到无论是从高管的货币收入还是高管持股上看,两类不同股权结构上市公司之间的高管激励强度存在非常显著的系统性差异――国有控股的这20家上市公司中,虽然公司高管实际管理、支配的资产规模庞大 (平均而言是民营公司的5倍),但其物质激励却相对而言处于较低的强度:就货币性收入而言,两类公司前三名董事与高管平均仅为43.2万、41万与57.3万、58万,基本相当;但就股权激励而言,国有上市公司的高管激励强度则显著低于民营企业,董事长与总经理持股的平均水平为19921股、14028股与 1528524股、1360640股。 表3 国有控股上市公司高管激励现状(2001年)

表4 民营上市公司高管的激励现状(2001年)

2.原因何在? 这样的实证结果可能并不出乎很多人的意料之外――中国上市公司产生、发展独特的体制背景,已经决定了这样一种高管激励模式差异的出现几乎是一种客观必然。 众所周知,与在市场中逐渐发展壮大的民营公司不同,中国资本市场上大量的国有上市公司主要是在传统国有企业的基础上改制形成的,进而它们也就必须受到现有的众多国有资产管理法规的限制,因此,从本质上说,只要国有资产管理体制尚未出现根本性的变革,中国国有控股上市公司高管的激励模式是不可能如民营企业那样走上完全市场化的道路的。从而,体制的限制决定了国有上市公司高管激励模式的选择只能是类似于中国现有非股份制的企业,以行政指导作为设计的基本原则。 与国有控股公司相反,中国资本市场中众多的民营上市公司却是在改革开放的20年间,以市场为依托逐渐发展壮大的,进而其行为表现出较为明显的市场导向。具体到高管激励模式的选择而言,也就较为接近市场化国家上市公司的实践。 (二)两种激励模式下的公司资本结构差异:理论假说 在中国民营上市公司与国有控股上市公司高管激励模式存在显著差异的前提下,两类公司高管的经营目标就客观存在一定的差异,那么这种公司经营目标的差异是否会对公司资本结构的选择产生影响呢?这里我们先从理论上对这一问题进行分析,得出一些假说。 假说1:从总体上看,在债务融资问题上,国有控股公司应该有较强的厌恶态度,而民营公司则应该有债务融资的偏好;而对于股权融资,两类公司的偏好则应该是相反的。 从理论上看,这一点是非常明确的。因为对于中国目前能够取得上市资格的民营公司而言,其业绩、发展前景都比较好,这样对于民营企业的所有者而言,为了更大程度上获得公司发展带来的收益,就不应该通过发行新股来获得资金(这会导致股权的稀释),而应在保持其股东控股地位的同时,通过债务融资为公司的发展提供资金支持。 而对于国有企业的高管而言,虽然法律规定其目标是实现国有资产的保值增值,但由于所有者缺位问题,公司董事会成员和公司高管都是代理人,而强度过低的激励安排应该会导致他们往往满足于公司现有经营状况的维持,而一般不会冒很大的失败风险去追求公司的不断发展;即使需要资金来扩张业务,对他们而言获得没有清偿压力的股权资金是最为理想的,而要定期还本付息的债务规模一旦过高,将对他们的经营带来较大的压力。因此他们对债务表现出厌恶。 假说2:对于处于成熟行业的两类公司而言,国有控股类的公司可能偏好于股权融资,而民营公司可能偏好债务融资。 这一现象出现的理论依据主要是上文提及的资本结构代理成本理论以及Jensen(1986)的“自由现金流量”假说――为了实现股东价值的最大化,控制高管盲目扩张的机会主义行为,公司所有者应利用债务控制其自由现金流量的规模。对于国有控股公司而言,由于其事实上的“所有者缺位”,公司高管获得了对公司运营的绝对控制权,因此一般不会“自我约束”,借过多的债务限制自己的行为;而在产权明晰,具有明确所有者界定的民营公司情况则恰恰相反,追求公司价值最大化的所有者要干预高管的“自利”行为,而利用债务则是非常有效的一种手段。 假说3:对于民营公司而言,资产规模越大 (企业价值越高),杠杆比率一般应该越大,而国有控股公司的杠杆比率则并不一定随公司价值的提高而提高。 这一点主要是基于代理与不对称信息的资本结构理论对市场经济中企业融资行为的分析。由于民营上市公司的激励模式是市场取向的,因此其融资行为应较符合这一点,而国有控股公司由于激励强度不够,一般不愿意借债(假说1),其杠杆比率就可能存在较大的差异,有些公司较高,而有些公司则明显偏低。 假说4:对处于相同行业,发展阶段类似的国有控股公司与民营公司而言,民营公司的杠杆比率一般较国有控股公司要高。 这一假说的理论依据是上文中提及的Le land和Pyle(1977)提出的资本结构的“信号传递”理论。由于在中国,民营企业高管持股的比例要显著高于国有控股公司,因此民营公司高管与公司发展的联系也要显著地高于国有控股公司,进而民营企业的管理层更有动机去追求企业价值的最大化,对于债权人而言,民营企业按期清偿债务的可能性就更高,从而导致民营企业杠杆比率的提高。 四、中国上市公司的激励机制与资本结构:实证 在上述关于中国上市公司高管激励模式与资本结构理论分析的基础之上,这里我们利用来自中国资本市场的有关实际数据尝试对这些理论假说的正确性程度作一些实证分析。 1.假说1的实证检验 我们以上述40家上市公司1999―2001年3年的实际融资状况来验证假说1在中国的满足程度。考虑到企业的融资方式可区分为内部融资和外部融资两种,其中内部融资又可分为折旧和留存收益(财务报表中的未分配利润),外部融资分为债权融资和股权融资,债权融资又进一步分为流动负债和长期负债(债券发行可以忽略),股权融资是指首次公开发行、配股或增发。所有融资量均为流量,当当年融入的债务低于偿还的债务额时,视同融入债务数量为零。 表5 20家国有控股上市公司的融资方式:1999-2001年(单位:%) |

|||||

| 财富论今――新的理念 心的飞越 | |||||

| | 设为首页 | 劳动创造一切,财富造就神话 | |

| 财富论今-http://cf.xinyuwen.com 苏ICP备05013302号 | |