|

本文首次应用广义自回归条件异方差(GARCH)模型及其两种非线性修正模型(QGARCH 模型和GJR 模型)预测中国股票市场的波动。结果表明QGARCH模型对中国股市波动具有非凡的预测能力,它明显地优于随机游动模型,但GJR 模型的预测效果欠佳

1引言

股票价格频繁剧烈的波动是股票市场最明显的特征之一。股票价格的时间序列经常表现出一个时期的波动明显地大于另一时期的特征。尽管有大量证据表明,短期的金融资产价格及收益率是不可预测的。但目前人们普遍认为,使用特定的时间序列技术可成功地预测金融资产收益率的方差。国外学者的研究结果表明,Bollerslev提出的广义自回归条件异方差(GARCH)模型和Engle的自回归条件异方差(ARCH)模型,在预测金融资产收益率方差方面是最为成功的。文献较全面地综述了GARCH模型的应用。粗略地讲,GARCH模型的建模是使用AR-MA类模型来描述误差的方差。GARCH模型的优势在于它可有效地排除资产收益中的过度峰值(excess kurtosis)对建模的影响。

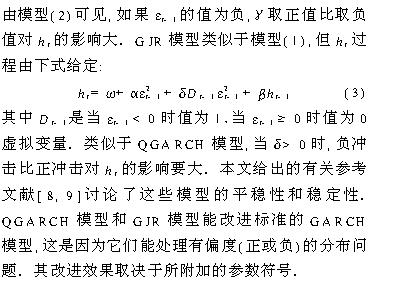

金融时间序列的另一显著特点是,金融资产收益率的分布可能是有偏的。例如,在概率分布图上,某些股票市场指数的收益率偏向左边,即负收益大于正收益;而另一些股票市场指数的收益率可能偏向右边,即正收益大于负收益。这样,使用对称的GARCH模型就难以处理这类问题。为了解决这类问题,最近,一些学者提出了修正的GARCH模型。修正的GARCH模型的显著优点在于:它们不仅能描述资产收益率序列的有偏分布,而且保留了GARCH模型描述过度峰度的优势。本文使用这类修正模型中的两个:一个是二次GARCH模型(即QGARCH模型);另一个是Glosten、Jangnnathan和Runkle于1992年提出的模型,即GJR模型。还有一类可描述有偏时间序列的模型是,Nelson于1990年提出的指数GARCH模型(即EGARCH模型)。本文也将EGARCH模型当作可供选择的模型之一。我们使用的模型选择标准是估计方法简单、参数收敛速度快。但计算结果却发现EGARCH模型效果欠佳。因此,本文重点研究前两种非线性GARCH模型和标准GARCH模型对中国股市波动的预测能力,以及它们是否能优于随机游动模型。

全文组织如下:第2节给出本文所使用的模型,第3节讨论中国股市数据的统计特征,第4节给出模型的估计结果,第5节评价GARCH、QGARCH、GJR模型以及随机游动模型的预测效果。最后给出本文结论。

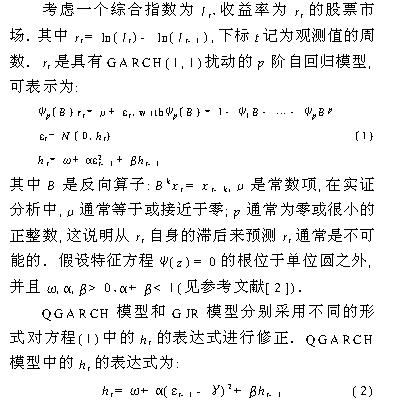

2 GARCH模型

3数据与研究方法

本文使用的数据是上证综合指数(HSEC)和深证成份指数(ZSEC)。数据时间跨度为7年:1992—1998年期间每星期收盘价。

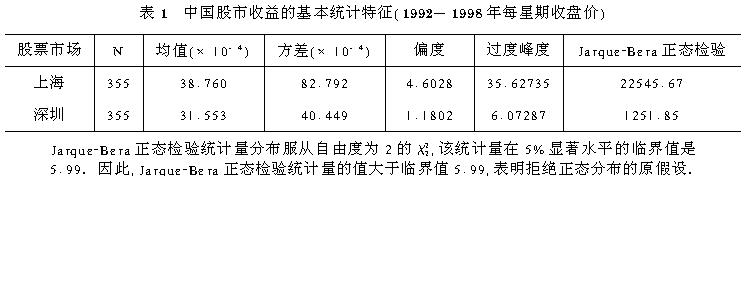

表1给出了序列rt的统计特征。两市场的观测样本个数都为355。由表1知:①两种股价指数的收益率表现出正偏度。因而拒绝rt服从均值为零的正态分布的原假设;②收益率表现出过度峰度,它们分布的尾部大于正态分布的尾部;③Jarque-Bera正态检验统计量也拒绝正态分布的原假设,从而也证实了以上两个统计量的检验结果。

由于本文的主要目的是评价3个GARCH模型预测中国股市波动性的绩效,因此我们希望预测检验样本区间较大。在计算中,我们选择5年的观测值估计各模型,2年的观测值留作预测检验。由于我们事先并不知道在整个样本区间哪个模型最优,因此我们采用单步前向预测法,即首先用样本长度为5年的观测值进行建模后,再对下一星期进行预测;重复删除第1个观测值、加入后1个观测值和单步预测的程序。为了考虑不同年度可能发生模式变化,我们评价了1997年和1998年的预测效果。也就是说,我们分别对1997年和1998年各52次预测绩效进行了评价。并由于我们希望异常观测值对预测评价的影响最小化,因此使用均方误差的中位数(MEDSE)作为评价准则,而不是通常的平均均方误差(MSE)。 4模型估计

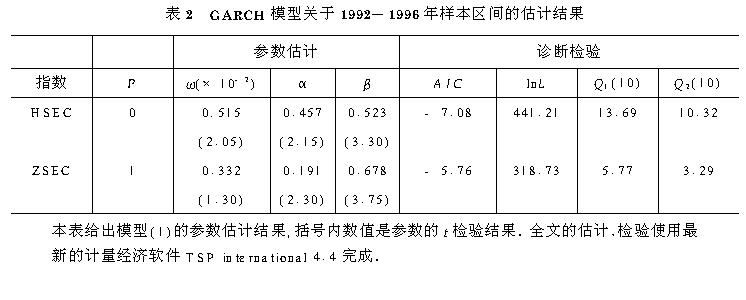

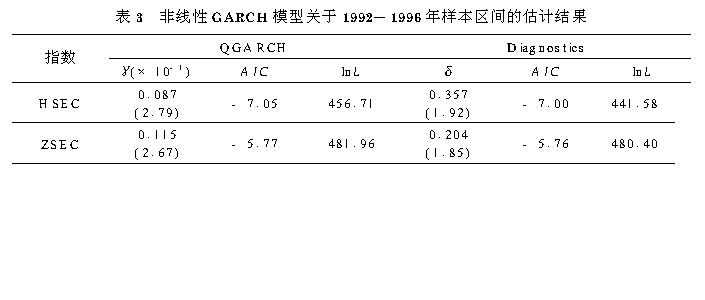

本节给出GARCH模型的估计结果。

5预测

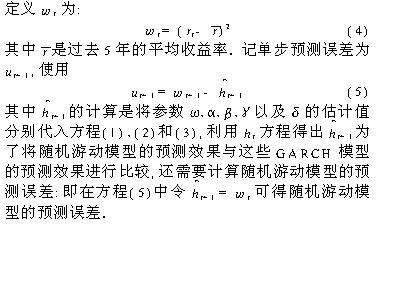

为了评价非线性GARCH模型预测金融时间序列波动性的能力,需要给出收益率波动性的测量公式。本文使用文献[3]和[10]提供的波动测量公式:即定义wi为:

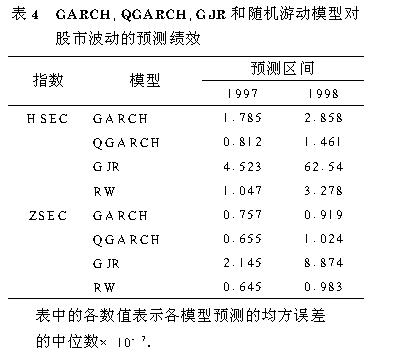

表4给出各模型预测的均方误差的中位数(MEDSE)。结果表明,QGARCH模型在两个市场两年共4(×52)次预测中,QGARCH模型有两次优于其他模型,RW、GARCH以及GJR模型优于其他模型的次数分别为1、1和0次。也就是说,在共4大次预测中,QGARCH模型有2次优于其他模型,因而是最优的。但预测结果也说明GJR模型不是预测中国股市波动的有效工具。

6结论

本文首次应用非线性QARCH模型预测中国股市波动性。预测结果表明;QGARCH模型对中国股市的波动性具有非风的预测能力,它明显优于标准QARCH模型和GJR模型。更为重要的是,QGARCH模型还优于随机游动模型。这一结果为GARCH模型在中国股市进一步应用提供了证据。政府部门可用该模型提高股市监管能力,避免股市大起大落:投资者可用其进行规避市场风险。

预测 魏巍贤,周晓明 |