| 您现在的位置: 新语文 >> 人力资源 >> 薪资福利 >> 正文 |

|

|||||

| EVA--奖励机制 | |||||

|

作者:首都经济… 人气:190 全球最全的财富中文资源平台 |

|||||

|

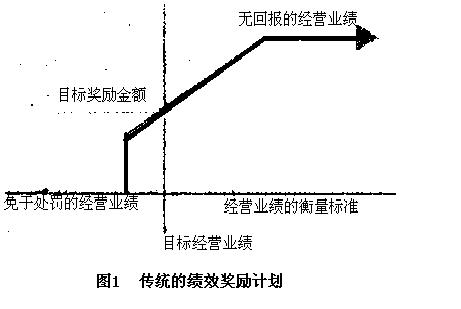

传统的绩效奖励计划受到了越来越多的批评。由于考虑了资本成本,EVA奖励计划可以实现管理人员和股东之间行为目标取向的一致。以EVA为代表的按价值分配正被现代企业广泛采用。 在现代公司制度下,CEO所持股份不应超过公司总股本的1%。为此,公司的董事会必须解决好这样一个问题:如何才能创立一种有效的激励制度,使得并不拥有公司股份的管理人员能够为增加公司的股东价值而努力奋斗。 一些薪酬设计专家费尽心机设计各种绩效工资制度,例如绩效计划、股票分享计划等。但他们绝望地发现,这些方案存在不少缺陷:财务指标受对外披露的限制太多;没有考虑企业的实际资本成本;容易导致管理层行为短期化;存在盈余操纵的空间。 著名管理学专家彼得・德鲁克所推崇的EVA业绩考核办法以企业市场价值的增值为衡量标准,而非投资收益率等传统业绩评价指标,从而消除了传统绩效奖励计划中存在的诸多弊端。对于大多数企业来说,EVA是建立有效激励机制的一种最好的办法。 传统型绩效奖励的功过 典型的绩效奖励计划有三个主要特点:奖金的发放是根据财务经营目标的完成情况而确定的,以预算的经营利润为目标来发放奖金最为常见;奖金的发放是以实现最低赢利目标为前提的,奖金支出有上限。图1描述了这种绩效奖励计划的实际运作模型。 许多绩效奖励计划都把目标业绩的80%作为“门槛”业绩,并规定低于“门槛”业绩的将得不到奖金,奖金发放的最高数额为目标值的120%。在典型的“80%-120%”奖金发放计划中,如果达到“门槛”业绩发放50%的目标奖金,如果达到最高限额的业绩,则发放150%的目标奖金。该方案的主要目的就是要降低挽留风险和股东成本。在预算基础上做出的财务经营目标可以确保预期的奖金分配额等于目标奖金分配额,这样就降低了挽留风险。而奖金发放的最高限额的规定则降低了股东成本。

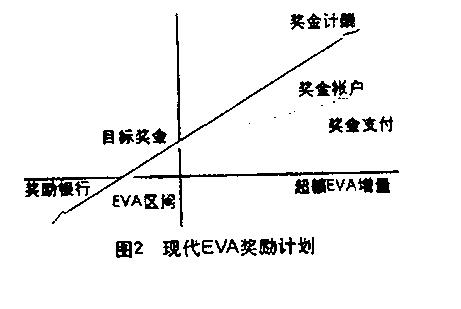

但是,该方案存在以下几个主要缺陷。首先,以营业利润或资本回报率来衡量经营业绩,这与股东价值之间并没有显著的相关性,有人测算过仅为0.2-0.3%。 其次,“门槛”业绩和最高限额的规定鼓励经理人员通过把现期收入或开支转移到下一期,以实现当期业绩最小化的倾向。例如,如果一位销售人员早在该年度的第九或十月就拿到了相当于最高限额的奖金,那么这位销售人员就可能通过拖延收入的确认,或者甚至鼓励客户将订单拖延到下一年度的方式与公司的奖励计划进行“博弈”。通过这种方式,销售人员将该年度超额的营业额储存起来,以便在需要的年份使用。 第三,容易导致管理层行为短期化并削弱公司内部团结。奖励计划通常是建立在经营目标的实现基础之上的,而且该经营目标可逐年调整。这意味着管理人员必须考虑今年的营业完成情况会对下一年的经营目标产生怎样的影响。如果今年的营业目标实现了,这就意味着该管理人员下一年将面对更高的业绩目标,这对管理人员来说无异于一种“处罚”。 “EVA革命的成功在于联EVA到人” EVA,即经济增加值,从最基本的意义上讲,经济增加值是公司业绩度量指标,与大多数其他度量指标不同之处在于EVA考虑了带来企业利润的所有资金成本,用公式表示即: EVA=销售额-经营成本-资金成本,即经济增加值=税后利润-资金成本系数(使用的全部资金)。 将EVA价值与薪酬挂钩,就构成了EVA奖励计划。它使公司能以较高的薪酬水平、较低的人事费用率在市场上更具竞争力。EVA奖励计划使管理人具有同股东一样的思维与动力。EVA奖励计划的思维是:按照EVA增加值的一个固定比例来计算管理人的货币奖金,即把EVA增加值的一部分回报给管理人,而且奖金不封顶。如此办法固定不变,企业员工也能按 EVA的比例获得一部分奖励。 对EVA理论有重大突破和完善的斯特恩一斯图尔特公司创始人一一贝内特・斯图尔特说,农村改革的成功在于联产到户,EVA革命的成功在于联EVA到人。他还说:“我们是把社会主义的优越性同资本主义的实效性完美结合起来。”图2描述了现代 EVA奖励计划的结构。

为了解决传统奖金计划易导致的盈余操纵和投资短期化行为,EVA设置了其独特的激励系统――“奖金账户”。其做法是,将奖金计酬与奖金支付分隔开来,根据EVA计算的当期奖金计人经理的奖金账户,其期初余额为累计尚未支付的奖金数额;本期奖金的支付按照期初余额加上本期应付奖金之和的一定比例支付(如1/3),其期末余额逐次结转下期,若期末余额为负,则本年不支付奖金,由以后年度应付奖金抵补。 寸有所长,尺有所短 实施EVA管理有利于改进公司决策,更广泛地提高公司股东财富。但管理者也应注意以下几个问题: 首先是不同的风险偏好问题。管理人员与股东具有不同的风险偏好。公司的管理人员往往投入大量的非多元化的人力资本,和公司股东比较起来,他们更倾向于回避风险。同样,管理人员与一般的员工对待风险的态度也不一样,他们更厌恶风险。 EVA激励机制应采取自上而下的方式,先在公司管理层进行,在逐步推广到员工。对于年轻的管理人员来说,类似于所有权的激励制度或许是很恰当的。但是,对于年龄较大的管理人员来说,他们很快就要退休,他们就有可能采取一些谨慎的做法。在这种情况下,EVA所产生的价值创造激励会由于年老管理人员出售公司股票以降低风险而弱化。如果公司内部年老管理人员人数太多的话,那么EVA管理就有可能失败。 其次是适用范围的局限性。一般认为,EVA只能用于有限范围的企业,而不适用于金融机构、周期性强的企业或新成立的企业。 金融机构有着特殊法定资本金要求,不适用于EVA。而且,把贷款总额作为使用资产将高估资本成本,导致结果扭曲。周期性企业由于利润波动太大,可能引起EVA数值扭曲。新成立企业利润波动也很大。但是,使用EVA的公司必须是一家持续经营企业。而新成立企业在创立初期还无法为市场带来新产品。 第三 折旧的影响。采用直线法折旧时,EVA抑制公司成长。在新资产使用初期,由于资本基础较大,资本成本较高,EVA偏低。随着折旧增加,资本基础逐渐变小,EVA成比例增长。这样,有着大量新投资的公司反而比旧资产较多的公司EVA低。这显然不能用来比较公司实际盈利能力。 解决办法是修改折旧计划,将过去强调使用初期或使用期间平均化的折旧方法改为强调使用期末,如采取年金折旧法,从而克服不平滑资本成本的影响,避免因资产处于不同使用阶段而影响EVA值。 主要参考文献 A・埃巴著:《经济增加值――如何为股东创造财务》,中信出版社,2001年1月版 |

|||||

| 财富论今――新的理念 心的飞越 | |||||

| | 设为首页 | 劳动创造一切,财富造就神话 | |

| 财富论今-http://cf.xinyuwen.com 苏ICP备05013302号 | |